برچسبها: حسابداری , مقاله

ادامه مطلب

چکیده:

در این صفحه ویژگی های اخیر مدیریت حسابداری چینی و زمینه های عمومی و تولیدات ایستگاه تلفن سلولی چینی بررسی شده وجود دارد که با وضعیت ژاپنی آن مقایسه شده است.مخصوصا در شکل معاملات وسیع و

تاثیر آن روی مدیریت حسابداری روشن شده است.در همان زمان این صفحه به یک انشعاب دو قطبی بین تجارت های بزرگ و موسسات مغلوب در صنعت اشاره می کند که بینشان رقابت قیمتی شدیدی وجود داشته است.در

گذشته این امر شامل تجدید سازمان یافتن تجارت های بزرگ و موسسات مغلوب می شده که هر کدام بوسیله ی گسترش سرمایه گذاری ها و بالا آمدن مراکز اجتماعی همان ناحیه ها به سمت سیستم مدیریت حسابداری که …

نوع فایل : ورد ۲۰۰۳

تعداد صفحه: ۲۱

رمز فایل: www.komakhesabdar.ir

برچسبها: دانلود , مدیریت , حسابداری , حسابداری مدیریت

ه طور کلی مخاطبین و استفاده کنندگان از سیستم حسابداری به دو دسته درون سازمانی و برون سازمانی تقسیم می شوند:

۱- استفاده کنندگان درون سازمانی

مدیران موسسات (اعم از مدیران عالی، مدیران میانی و مدیران عملیاتی) به عنوان مهمترین استفاده کنندگان درون سازمانی به منظور انجام برنامه ریزی، کنترل، تهیه بودجه سالانه موسسه و تصمیم گیری در خصوص قیمت گذاری محصولات و خدمات محسوب میگردند.

مدیران علاوه بر موارد فوق با استفاده از اطلاعات، گزارشها و صورتهای مالی منتشره توسط سیستم حسابداری نسبت به مدیریت داراییها و بدهیهای موسسه نیز اقدام میکنند.

2- استفاده کنندگان برون سازمانی

استفاده کنندگان برون سازمانی، افراد یا سازمانهای خارج از موسسه می باشند. این گروه که اصطلاحاً افراد یا سازمانهای ذینفع یا ذیعلاقه نامیده میشوند به منظور دستیابی به هدفهای مشخصی خواهان دریافت صورتها یا گزارشهای مالی حسابداری هستند.

برخی از استفاده کنندگان برون سازمانی عبارتند از:

• سرمایه گذاران و سهامداران (به منظور بررسی سودآوری موسسه، بررسی حجم فروش، بررسی وجوه موسسه، بررسی میزان مطالبات، بررسی میزان بدهی های موسسه، بررسی میزان بازده سرمایه گذاری و …)

• سازمانها و موسسات وابسته به دولت

• بستانکاران (طلبکاران)

• مشتریان

• تامین کنندگان مواد اولیه

• رقبا

• بورس اوراق بهادار

• موسسات مالی خصوصی (اعم از بانکها، بیمه ها و سایر موسسات مالی خصوصی)

• عموم مردم

برچسبها: حسابداری

۱- ترازنامه اطلاعاتی را ارائه می کندکه به وسیله آن میتوان:

الف) نرخ بازده دارایی ها و نرخ بازده حقوق مالکانه را محاسبه کرد.

ب) ساختار سرمایه واحد تجاری را مورد ارزیابی قرارداد .

ج) وضعیت نقدینگی ،توانایی باز پرداخت تعهدات وانعطاف پذیری مالی واحد تجاری را مورد تجزیه و تحلیل قرارداد.

۲- محدودیت های ترازنامه عبارتند از:

الف) عدم انعکاس ارزش جاری واحد تجاری

ب)حذف برخی ازاقلام بدلیل مشکلات اندازه گیری

ج)استفاده از قضاوت وبرآورد در تعیین برخی از اقلام

۳- طبق استانداردهای حسابداری ، تراز نامه باید حداقل شامل ۱۲ قلم اصلی به شرح زیر باشد:

الف) دارایی های ثابت مشهود

ب) دارایی های نامشهود

ج) سرمایه گذاری ها

د) موجودی مواد وکالا

ه) حسابها و اسناد دریافتنی تجاری و سایر حسابهاو اسناد دریافتنی

و)موجودی نقد

ز)حسابها و اسناد پرداختنی تجاری و سایرحسابها و اسناد پرداختنی

ح) ذخیره مالیات

ط)ذخیره مزایای پایان خدمت کارکنان

ی) بدهی های بلند مدت

ک) سهم اقلیت

ل) سرمایه واندوخته ها

برچسبها: حسابداری , صورت های مالی

ادامه مطلب

مقدمه:

مدیریت کیفیت جامع باایجاد مفاهیمی کلی باعث بهبود مداوم در یک سازمان می شود. فلسفه TQM بر روندی سیستماتیک ، منسجم ، باثبات و کلان نگر نسبت به سازمان تاکید دارد. TQMدر محیطی که مدیریت سعی در بهبود مستمر در کل سیستم وفرایندها را دارد، در گام نخست بررضایت مشتریان داخلی و خارجی تاکید می کند. مدیریت کیفیت جامع بر کاربری از تمام پرسنل به خصوص بر تیم های چند تخصصی تاکید دارد که برای بهبود عملیات در داخل سازمان تشکیل شده اند. این رویکرد بر نقطه بهینه هزینه های چرخه حیات توجه دارد و از ابزارهای اندازه گیری طبق روشهای معین برای دستیابی به شرایط مطلوب استفاده می کند.

نوع فایل: PDF

رمز : www.komakhesabdar.ir

برچسبها: مدیریت , دانلود

نوع فایل: ورد ۲۰۰۳

تعداد صفحه: ۳۵

رمز فایل: www.komakhesabdar.ir

برچسبها: دانلود , مقاله , مالیات بر ارزش افزوده

در حسابداری دولتی برای ثبت داراییهای ثابت معمولا از یکی از روشهای

در حسابداری دولتی برای ثبت داراییهای ثابت معمولا از یکی لز روشهای زیر استفاده می شود:

۱- روش منظور نمودن قیمت تمام شده دارایی به حساب هزینه

۲- روش منظور نمودن قیمت تمام شده دارایی به حساب ترازنامه ای داراییهای ثابت

۳- روش منظور نمودن قیمت تمام شده دارایی به حساب هزینه از یکسو و انعکاس دارایی ثابت در ترازنامه از سوی دیگر

۴- روش ثبت دارایی در گروه حساب دارایی های عمومی

۱- روش منظور نمودن قیمت تمام شده دارایی به حساب هزینه: عدم انعکاس ارزش ویژه و مازاد تخصیص نیافته واقعی سازمان دولتی در ترازنامه آن در نتیجه عدم ثبت دارایی های ثابت یکی از معایب اصلی این روش تلقی می گردد. به علاوه استفاده از این روش سبب می گردد قیمت تمام شده برنامه ها، طرحها و فعالیتهای سازمانهای دولتی شامل هزینه استهلاک دارایی های ثابت نباشد. در وزارتخانه ها و موسسات دولتی ایران برای ثبت قیمت تمام شده دارایی های ثابت متعلق به حسابهای مستقل برای وجوه دولتی از این روش استفاده می شود.

برچسبها: موجودی کالا , دارایی , حسابداری , حسابداری دولتی

ادامه مطلب

بدون تردیددر دوران جدید با چالشهایی روبرو خواهیم شد که یکی از آنها چگونگی برقراری تعادل بین شفافیت گزارشهای مالی و عدم ارائه بیش ازحد اطلاعاتی است که برای رقبا از حساسیت و اهمیت زیادی برخوردارند.سئوالی که در ذهن مدیران ایجاد میشود این است که اطلاعات به چه میزان و برای چه کسانی و در چه مواقعی میبایست گزارش شود؟ زمان آن فرارسیده است که مبانی اساسی برای تهیه ی اطلاعات مالی را بازنگری نمائیم بنابراین شرکت هائی که با مسائل زیست محیطی سروکار دارند،شرکتهائی که گستره گزارشگری آنها به قلمرو خاصی محدود نمی شود،شرکت های که در بازارهای رقابتی و تکنولوژی بالا و جدید فعالیت می نمایند مستلزم افشای مسائل زیست محیطی و گزارشگری متعدد در گستره ائی وسیع ترو افشای رضایت مشتریان میباشند . رمز موفقیت آتی یک واحد تجاری سنجش ارزشهای غیر مادی مانند دانش و سرمایه فکری،نام و اعتبار شرکت،توجه به مشتریان وفادار و غیرو و گزارش آن به ذینفعان میباشد. تاکید بر جوانب کیفی ، دامنه و تنوع ، آینده نگری بجای گذشته نگری،تلفیق اطلاعات بیرونی با داخلی از ویژگیهای گزارشگری غیر مالی میباشد. گزارشگری مالی به خودی خودیک هدف نیست بلکه برآن است تااطلاعاتی فایده مند را برای تصمیگیری های تجاری برای صاحبان سرمایه فرآهم نماید.ارتباط گسسته ای امروزه مابین فعالیتهای مالی و ارزش واحد تجاری بوجود آمده است دیگر محرکه های ارزش بنگاه ها رویدادهای تاریخی در گذشته نیست.

منبع:www.parsidoc.com

برچسبها: متفرقه

ادامه مطلب

سهام

سرمایه هر شرکت سهامی ، به قطعاتی تقسیم شده که هر یک از آنها را سهم گویند. بنابراین سهم عبارت از قطعاتی است که مجموع آن سرمایه را تشکیل می دهد .

در ماده ۲۴ اصلاحی قانون ، سهم چنین تعریف شده : سهم قسمتی از سرمایه شرکت سهامی که مشخص میزان مشارکت و تعهدات و منافع صاحب آن در شرکت سهامی می باشد.

در شرکت های دیگر سهم هر شریک را سهم الشرکه می گویند ولی در شرکت سهامی به ذکر سهم اکتفا می شود ، مثلاً گفته می شود فلان شخصی در فلان شرکت دارای یک یا چند سهم است.

دارنده سهم نمی تواند به نسبت سهم از مایملک شرکت مالک باشد بلکه به نسبت سهم خود از شرکت دارای حق می باشد و به موجب آن از منافع شرکت استفاده کرده و در مجمع عمومی رأی می دهد و در صورت انحلال از دارائی شرکت سهم خواهد برد.

قانون در شرکت سهامی عام حداکثر قیمت اسمی سهام را ده هزار ریال معین کرده ولی در شرکت های سهامی خاص حداقل واکثری برای مبلغ اسمی سهام تعیین نشده است .

نوع فایل: word

تعداد صفحه: ۲۹

رمز: www.komakhesabdar.ir

برچسبها: سهام , دانلود

طبقه بندی اطلاعات در سیستم حسابداری به شکل زیر میباشد.

حسابها به دو دسته اصلی حسابهای دائم(ترازنامه ای) و حسابهای موقت(سود و زیانی) تقسیم میگردند. سرفصل های دائـم سر فصلهایی هستند که مـانده آنها در انتهـای دوره به دوره مـالی بعد منتقـل می گردد. این سرفصل ها به سه گروه اصلی حسابهای دارائی ، بدهی و سرمایه تقسیم میگردند. سرفصل های مـوقت سرفصل هایی هستند کـه مانده آنها در انتهـای دوره به دوره مالی بعد منتقل نمی شود. این سرفصل ها به دو گروه اصلی حسابهای هزینه و فروش تقسیم میگردند. پنج گروه اصلی حسابها به ۱۳ گروه جهت مراکز تجاری و ۱۵ گروه در ویرایش صنعتی تقسیم بندی شده اند که به توضیح اجمالی این گروه ها میپردازیم.

گروه های تجاری: کلیه عملیات مالی در یک موسسه تجاری به ۱۳ گروه مختلف تفکیک شده است. شرح این سیزده گروه از قرار زیر است :

دارایی جاری: پول نقد یا هرگونه دارایی که تبدیل آنها به شکل نقد کمتر از یک سال یا یک دوره مالی صورت پذیرد دارایی های جاری خوانده می شوند. برای مثال پول نقد ، حسابهای صندوق ، حسابهای بانکی ، اسناد دریافتنی کوتاه مدت ، پیش پرداختها و … در این گروه قرار می گیرند.

برچسبها: حسابداری , طبقه بندی اطلاعات

ادامه مطلب

سوئیفت یک شبکه بینالمللی ارتباط مالی بین بانکی است که تسهیلات و خدماتی ویژهای را از طریق مراکز رایانهای در سراسر دنیا ارائه میدهد.[۱] سوئیفت در واقع مخفف کلمه (Society Worldwide Interbank Financial Telecommunication) است که به فارسی میتوان آنرا به «جامعه جهانی ارتباط بین بانکی» ترجمه کرد.[۲]

این سیستم، بهصورت چند کاربره است و مؤسسه آن بهصورت شرکت تعاونی اداره میشود. بانکهای عضو، در آن دارای سهام بوده و در سود مؤسسه سهیم هستند. سوئیفت راه مطمئنی برای تبادل انواع پیغامها، سفارش خرید، فروش، رساندن راهنماییهایی جهت نحوه تحویل، ارسال یا موارد مشابه است. هدف اولیه از ایجاد سوئیفت، جایگزینی روشهای ارتباطی غیر استاندارد کاغذی و یا انتقال پیام از طریق تلکس در سطح بینالمللی با یک روش استاندارد جهانی بود؛ اما از بدو تأسیس تا بهحال دچار تحول اساسی در روشها و مکانیزمهای مورد استفاده خود گردیده است.[۳]

برچسبها: سوئیفت

ادامه مطلب

یکی از مباحث جدید در دانش حسابداری، نگرش نوین به منابع انسانی به عنوان یکی از موثرترین عوامل مولد در ایجاد درآمد موسسات است. در این مبحث، ارزش اقتصادی منابع انسانی به مثابه دارایی با اهمیت موسسه تلقی و امکان ارایه آن در صورتهای مالی مطرح می گردد.

حسابداری منابع انسانی عبارت است از: شناسایی و ارزیابی منابع انسانی موسسه و گزارشگری به اشخاص ذینفع در این تعریف سه بخش اساسی پیرامون منابع انسانی وجود دارد:

شناسایی: تشخیص کمیت و کیفیت آن و تهیه آمار مناسب.

ارزیابی: اندازه گیری ارزش اقتصادی و تعیین میزان مالی آن.

گزارشگری : تنظیم و ارایه گزارشهای مالی مناسب در مورد آن.

حسابداری در صدد گزارش وضعیت مالی و عملکرد اقتصادی اشخاص اعم از حقیقی و حقوقی است، زمانی که پارامتر انسان در گزارش وضعیت مالی و نتیجه عملیات مد نظر قرار نگیرد، ارزشهای انسانی نیز جایی در حسابداری ندارد. به نظر میرسد به منظور حصول اهداف ذیل باید حسابداری منابع انسانی جنبههای کمی و عملی پیدا کند:

۱) ثبت ارزش اقتصادی انسان در گزارشهای مالی

۲) احتساب سرمایهگذاری یک سازمان در منابع انسانی خود

۳) افزایش کارآیی مدیریت منابع انسانی و ایجاد امکاناتی برای ارزشیابی خطمشیهای پرسنلی نظیر برنامههای آموزشی و توجیهی

۴) ارزیابی منابع انسانی یک سازمان از نظر حفظ شدن، تحلیل رفتن و یا توسعه یافتن .

۵) شناسایی سود غیر عملیاتی و بهرهوری ایجاد شده ناشی از سرمایهگذاری در منابع انسانی.

۶) محاسبه میزان ارزشی که منابع انسانی در سایر منابع مالی و فیزیکی یک سازمان ایجاد میکند.

برچسبها: حسابداری , حسابداری منابع انسانی

ادامه مطلب

مقدمـه

۱ . موجودی مواد و کالا، بخش عمدهای از داراییهای بسیاری از واحدهای تجاری را تشکیل میدهد. بنابراین، ارزشیابی و انعکاس موجودی مواد و کالا اثر با اهمیتی در تعیین و ارائـه وضعیت مالی و عملکرد مالی واحدهای تجاری دارد.

دامنه کاربرد

۲ . این استاندارد، نحوه ارزشیابی و انعکاس موجودی مواد و کالا در صورتهای مالی را تشریح میکند و موارد زیر را دربر نمیگیرد:

الف . کار در جریان پیشرفت پیمانهای بلندمدت (رجوع شود به استاندارد حسابداری شماره ۹ با عنوان ” حسابداری پیمانهای بلندمدت“ ).

ب . ابزارهای مالی پیچیده.

ج . موجودی گلههای دام، محصولات کشاورزی، جنگلی و معدنی در مواردی که این اقلام در صنایع مربوط، به خالص ارزش فروش اندازهگیری میشود.

برچسبها: موجودی کالا , حسابداری

ادامه مطلب

مقدمه توسعه و تنوع فعالیتهای اقتصادی در کشور و کوشش در جهت خصوصیسازی شرکتهای دولتی و عملیات تصدی دولت به افزایش شمار و گسترش دامنه فعالیتهای شرکتهای سهامی عام و بسط فزاینده بازار سرمایه در طول دهه گذشته انجامید؛ و نیاز به اعمال نظارت مالی بر واحدهای تولیدی، بازرگانی و خدماتی را در جهت حفظ منافع عمومی، حفظ حقوق و منافع صاحبان سرمایه و دیگر اشخاص ذیحق و ذینفع تشدید کرد. رفع این نیاز مستلزم فراهمسازی اطلاعات مالی قابل اعتماد، مربوط و قابل مقایسه توسط شرکتها و موسسات مختلف و تهیه و ارائه آن مستلزم استفاده از خدمات حسابداران حرفهای در واحدها و همچنین استفاده از حسابداران حرفهای مستقل در بررسی اطلاعات و حسابرسی صورتهای مالی است. با تصویب قانون استفاده از خدمات تخصصی و حرفهای حسابداران در سال ۱۳۷۲ و تصویب آئیننامههای مربوط و اساسنامه جامعه حسابداران رسمی در سالهای ۱۳۷۴ تا ۱۳۷۹، جامعه حسابداران رسمی ایران در سال ۱۳۸۰ با عضویت شماری از حسابداران با سابقه تشکیل شد. بهدنبال آن، موسسات حسابرسی جدیدی تشکیل شد و تعدادی حسابدار رسمی جدید در سالهای ۱۳۸۱ و ۱۳۸۲ انتخاب شدند.

برچسبها: حسابدای

ادامه مطلب

این کتاب تألیف : ناصر کاظمی – عضو جامعه حسابداران رسمی ایران میباشد که در ۴۷ صفحه به صورت pdf آماده دانلود میباشد.

برچسبها: دانلود , اکسل , حسابداری , صورت های مالی

مقدمه:

بالا بودن بهای مسکن از یک طرف و پایین بودن دستمزد از طرف دیگر، مردم را نیازمند آن دسته از نهادهای حقوقی ساخته که به وسیله آن بتوانند قبل از پرداختن کامل پول، حق تصرف و استفاده از مسکن را به دست آورند. یکی از نهادهای حقوقی رایج برای این منظور، قرارداد “اجاره به شرط تملیک” است. اجاره به شرط تملیک عنوان جدیدی است که در سال های اخیر به لحاظ نیازهای روز، در عرصه حقوقی کشور وارد شده است که در آن طرفین قرارداد با قصد این که عین مال تا پایان مدت در اجاره مستاجر باشد و پس از پرداخت آخرین قسط به ملکیت مستاجر دراید، به تشکیل عقد مبادرت می ورزند.

طرفین این قرارداد می توانند هر یک از اشخاص حقیقی و حقوقی یا خصوصی و عمومی باشند. اما بیش تر میان بانک ها و اشخاص خصوصی منعقد می شود تا از این راه تضمین های کافی بر رعایت مصلحت حقوق دولتی اخذ گردد و تخلف مستاجر از شرایط قرارداد توجیه کننده عدم انتقال مال به وی باشد. در قرارداد اجاره به شرط تملیک از خصوصیات دو عقد بیع و اجاره استفاده می گردد به صورتی که برای مدتی منافع و پس از آن عین، به مستاجر تملیک می شود. موجر می داند پس از انقضای مدت و انجام شرایط توسط مستاجر، دیگر مالکیتی به عین مستاجره ندارد؛ اما در صورت تخلف مستاجر، مال همچنان در ملکیت موجر باقی خواهد ماند.

برچسبها: قرارداد , حسابداری پیمانکاری , حسابداری

ادامه مطلب

.jpg)

سفته و چگونگی وصول سفته

سفته ، گواهی طلبکاری

گفتاری در معنی ، تعریف وتاریخچه سفته :

معنی و تعریف سفته :

واژه ی سفته اکنون در عرف به سه صورت ؛ به فتح سین ،به کسر سین و کمتر به ضم سین رواج دارد.گر چه به لحاظ لغوی صحیح آن سفته به کسر سین است در جامعه به صورت سفته به فتح سین استعمال دارد. سفته به کسر سین به معنی ؛سخت ومحکم و استوار است.در لغت عرب آن را سفته خوانند.ودر معنای متداول در موارد ذیل بکار می رفته است :

ـــ در دیرینه روزگاران ،گاهی شخصی مالی را در مبدا به دیگری می داده و او مثل آن مال را در شهر مقصد توسط شخص ثالثی به وی می داده است. دراین حال ، مسافردستخطی را می گرفته وآن را در شهر مقصد به شخص ثالث می داده و مال شبیه را تحویل می گرفته . این دستخط یا حواله را سفته می نامیدند.

ــ به تحفه ای می گفتند که شخصی از شهری برای دیگری در شهر دیگر می فرستاده است.

ــ چون نام دیگر سفته ،فتهِ طلب ( فته بر وزن و معنی پته به فتح «پ» و کسر« ت»)است و پته معنی جواز ، پروانه ،بلیط و سند را می دهد،چنانکه گفته اند:

برچسبها: سفته , اوراق بهادار , دانلود

ادامه مطلب

تئوریهای حسابداری (۱) – هندریکسن

تئوریهای حسابداری (۲) – هندریکسن

تئوریهای حسابداری – بلکوئی – قسمت اول

تئوریهای حسابداری – بلکویی – قسمت دوم

تئوری نوین سرمایه گذاری – اثر هاگن – ترجمه دکتر پارسائیان و خدارحمی

مدیریت سرمایه گذاری – اثر جونز – ترجمه دکتر تهرانی و نوربخش

پسورد: dlbook.net

برچسبها: دانلود , کتاب , حسابداری , مدیریت

مقدمه:

بدهی یکی از سه جزء اصلی معادله ی حسابداری و ساختار سرمایه ی اکثر شرکت هاست که نقش مهمی در تامین مالی ان ها دارد و روند استفاده از ان در شرکتها، خصوصا شرکتهای امریکایی در طی پانزده سال گذشته سیر صعودی داشته است.نسبت بدهی به سرمایه در ساختار تامین مالی در سال ۱۹۸۲ دو به یک بوده و در سال ۱۹۹۳ از مرز پنج به یک گذشته است.

در این میان، مدیر مالی یعنی کسی که هدف اصلی اش افزایش ثروت سهامداران است می خواهد بدهی را به صورت بخشی از ساختار سرمایه اش داشته باشد و با استفاده خردمندانه از بدهی، ارزش شرکت وثروت سهامداران را بالا ببرد.یکی از معیارهای نشان دهنده ی عملکرد شرکت سود است که معیاری ملموس برای اکثر استفاده کنندگان از صورت های مالی است.از ان جا که بدهی هزینه ای اضافی بر شرکت تحمیل می کند و باعث افزایش خطر ورشکستگی می شود به نظر می رسد که باتوجه به صرفه جویی های مالیاتی انگیزه ای نیز در واحد تجاری ایجاد می شود تا از این منبع تامین مالی که محدود نیز می باشد، استفاده بهینه کند و این به صورت افزایش سود خالص یا افزایش نرخ بازدهی دارایی ها، به عنوان دو شاخص عملکرد مالی جلوه گر شود.

برچسبها: مالی , حسابداری , شرکتها

ادامه مطلب

پیش گفتار:تورم یعنی افزایش عمومی قیمتها. هرگاه میانگین (وزنی) قیمت کالاها و خدمات مصرفی بین پارسال و امسال مثلا ۱۷درصد افزایش یافته باشد، میگوییم طی سال گذشته ۱۷درصد تورم داشتهایم. رکود اقتصادی یعنی پدید آمدن شرایطی که در آن نرخ رشد تولید داخلی کند و کاهنده است، کارخانهها با ظرفیت اضافی و بدون استفاده دست به گریبانند، نرخ بیکاری بالا است و به زبان سادهتر، بازارها کسادند. وجود همزمان این دو «بیماری»، شرایط دشوار و پیچیدهای پدید میآورد که «رکود تورمی» نامیده میشود و درمان سادهای هم ندارد، ضمن آن که در بهترین حالت و با خردمندانهترین سیاستها، طول دوره درمان آن چندان کوتاه نیست.

نوع فایل : PDF

رمز:www.komakhesabdar.ir

برچسبها: دانلود , تورم

روشهای اندازه گیری موجودی

منتشر شده در تاریخ: ۱۷ فروردین ۱۳۹۲

در بحث اندازه گیری موجودیها دو هدف عمده وجود دارد:

۱-اندازه گیری بهای تمام شده کالای فروش رفته(که از این به بعد ب ت ک ف نامیده می شود)

۲-اندازه گیری مبلغ موجودیی که در پایان دوره در انبار باقی مانده است

روشهای اصلی اندازه گیری موجودی:

۱-میانگین موزون (متحرک)

۲-FIFOاولین صادره از اولین وارده

۳-LIFOآخرین صادره از اولین وارده

روش میانگین موزون(متحرک):

برچسبها: حسابداری , موجودی کالا

ادامه مطلب

ریسکی که اغلب افراد یا موسسات با آن مواجه می باشند ناشی از رفتاری است که می تواند منجر به صدمات جانی و مالی به سایرین بشود . در حقیقت ، ریشه این ریسک بخاطر مسئولیتی است که قانون و مقررات برای آنها وضع نموده است و بر مبنای آن افراد را مسئول صدمات و خسارت به دیگران دانسته است .بسیاری از مردم با خریدن بیمه شخص ثالث اتومبیل با ریسک مسئولیت ناشی از وسیله نقلیه در مقابل اشخاص ثالث ، مقابله میکنند . اما بسیاری از آنها از این واقعیت بی خبر میباشند که سایر اقداماتشان که هیچ ربطی نیز با اتومبیل ندارد ، میتواند ایجاد مسئولیت قانونی حتی با بار مالی و اعتباری بیشتری بنماید .مسئولیت حسابداران رسمی ، بخصوص مسئولیت رفتار حرفه ای آنها از اهمیت بالایی برخوردار خواهد بود . زیرا اولا تعداد بالقوه زیان دیدگان ناشی از عملکرد نادرست شان نسبت به سایر حرفه ها از جمله پزشکان و وکلا بسیار بیشتر می باشد . هزاران سرمایه گذار یا اعتبار دهنده می توانند زیان دیدگان ناشی از کوتاهی حسابداران رسمی در انجام وظایفشان باشد . ثانیا هزینه ، تنها موضوع مورد توجه در این زمینه نخواهد بود . این کوتاهی میتواند حسن شهرت وی و جامعه حرفه ایی آن را که شرط بقا حرفه می باشد ، به شدت به خطر بیاندازد . در این مقاله سعی شده ، بر اساس مدیریت ریسک که یک رویکرد علمی برای مسئله برخورد با ریسکهای خالص ، از جمله ریسک خدمات حرفه ایی حسابدار رسمی میباشد ، بیمه مسئولیت حرفه ای حسابداران رسمی بیان شود .

نوع فایل: Word

تعداد صفحه : ۱۸

قیمت : یک صلوات

رمز : www.komakhesabdar.ir

برچسبها: حسابداری , بیمه

در این دو فایل که به صورت PDF می باشند تمامی صورتهای مالی از جمله ترازنامه ، صورت سود و زیان و صورت جریان وجوه نقد همرا با گزارش حسابرس مستقل و بازرس قانونی قرار داده شده است.

رمز:www.komakhesabdar.ir

برچسبها: زبان تخصصی , دانلود , حسابداری , صورت های مالی

شرح مختصر:

جزوه ی موجود مربوط به درس اصول حسابداری از کتاب سازمان حسابرسی می باشد که در ابتدا به ذکر کلیات و تاریخچه ی حسابرسی ،تعریف و تفاوت های حسابداری و حسابرسی،اهداف و انواع آن پرداخته شده است.در ادامه مفاهیم و شناخت و اندازه گیری در حسابداری،اصول حسابداری ،مسئولیت های قانونی حسابرسان و نکات مهم مسائلی را که در حسابداری حائز اهمیت است مورد تجزیه و تحلیل قرار گرفته است. که در زیر عناوین فصل های موجود در جزوه را می توانید مشاهده کنید.

نوع فایل : PDF

قیمت : رایگان

تعداد صفحه : ۷۷

رمز فایل : www.komakhesabdar.ir

برچسبها: دانلود , کتاب , حسابرسی

برچسبها: دانلود , حسابرسی , کتاب

مقدمه:

مفهوم مثلث تقلب در ادبیات حرفهای حسابداری و حسابرسی در بیانیه شماره SAS-99 تحت عنوان بررسی تقلب در سطح صورتهای مالی تعریف شده است. برهمین اساس مطابق با بیانیه مذکور مثلث تقلب دارای۳ مفهوم در ۳ ضلع یک مثلث بشرح زیر میباشد چرا که تقلب در سازمان زمانی رخ خواهد داد که عواملی همچون: ۱- فشار/ تشویق، ۲- فرصت، ۳- نگرش، در سازمان مورد توجه قرار نگرفته باشد. اگرچه امروزه انجام تحقیقات توسط کارشناسان حرفهای، روانشناسان، انجمنهای دانشگاهی درخصوص ارزیابی عوامل تقلب رو به گسترش بوده است و نتایج بدست آمده بیانگر این موضوع است که حسابرسان حسب مسئولیت خود در زمینه تعیین و ارزیابی ریسک های خود در زمان انجام عملیات حسابرسی این ۳ شرط (عامل) را میبایست مورد توجه و بررسی قرار داده و آنها را در مدل ارزیابی ریسک خود به تفسیر مورد توجه قرار دهند. هدف اصلی ما در این پژوهش ارائه یک مدل خطی از ریسکهای متحمله حسابرسی میباشد که با تقلب آمیخته هستند تا از این طریق به یک ترکیب منطقی از شواهد حسابرسی دست یابیم، در ارائه این مدل بدنبال آن هستیم که نتیجه برآورد ریسک به منظور ارائه مدلی که ریسک حسابرسی (ریسک مورد پذیرش حسابرس) را تقریباً در سطح ۰۵/۰یا کمتر محاسبه (اطمینان گزارشگری در سطح ۹۵ درصد) و برآورد نماید و مهمتر اینکه بمنظور ارتقاء این مدل نیاز است که بوسیله ترکیب این عوامل با نیازمندیهای اعلام شده در پیشنویس جدید (AICPA 2002) در نظر گرفته شده برای تعدیل و اصلاح بیانیه شماره ۸۲-SAS میباشد را مد نظر قرار دهیم.

نوع فایل: word

تعداد صفحه: ۲۹

قیمت: رایگان

نویسنده : لقمان پاکروان

رمز : www.komakhesabdar.ir

برچسبها: دانلود , حسابرسی

مبانی حسابداری دولتی:

۱- حسابداری نقدی-۲- حسابداری تعهدی-۳- حسابداری نیمه تعهدی-۴- حسابداری تعهدی تعدیل شده-۵- حسابداری نقدی تعدیل شده

۱- حسابداری نقدی:

در حسابداری نقدی درامدها در سال مالی وصول وجوه نقد مربوط و هزینه ها در سال مالی پرداخت وجوه نقد مربوطه به حساب منظور می شوند.

صورتهای مالی که با حسابداری نقدی تنظیم می شود معمولا فاقد حسابهای دریافتنی و پرداختنی است. اموال خریداری شده نیز ممکن است به جای انعکاس در حسابهای دارایی ثابت، در هنگام خرید مستقیما به حساب هزینه منظور شود، ولی سرمایه گذاریها و بدهیهای بلندمدت ناشی از فعالیتهای مالی نقدی معمولا در حسابهای ترازنامه ای ثبت می شوند. سرمایه گذاریها و اوراق بهاداری که نقدا خریداری شده اند به بهای تمام شده ثبت می شوند ولی در ترازنامه معمولا ارزش بازار آنها نیز در داخل پرانتز در مقابل بهای تمام شده نشان داده می شود. سرمایه گذاریها و اوراق بهاداری که به عنوان کمک یا هدیه دریافت شده است به ارزش متعارف بازار در تاریخ دریافت در حسابها منظور می شود.

۲- حسابداری تعهدی:

در حسابداری تعهدی درامدها در سال انجام خدمات یا فروش کالاها، و هزینه ها در سال دریافت کالاها و خدمات و ایجاد تعهد به حساب منظور می شوند.

در حسابداری بازرگانی به منظور رعایت اصل وضع هزینه های هر دوره مالی از درامدهای متعلق به همان دوره و تعیین سود یا زیان سال مالی و وضعیت مالی واقعی در پایان هر دوره مالی معمولا از حسابداری تعهدی استفاده می شود. افتتاح حسابهایی مانند پیش پرداختها، هزینه های معوق و پیش دریافتها و همچنین به حساب دارایی منظور نمودن موجودی کالای پایان دوره مالی از نتایج به کار بردن حسابداری تعهدی است.

برچسبها: حسابداری , حسابداری دولتی

ادامه مطلب

برچسبها: مالی , متفرقه , حسابداری

ادامه مطلب

قانون کار بر بیشتر روابط کاریای که در کشورها شکل میگیرد، به جز آن دستهای که دولتی تلقی میشود، حاکم است؛ از این رو تعداد کسانی که در مشاغل کارگری فعالیت میکنند بسیار زیاد است. ممکن است کارگران و کارفرمایان در روابط کاری خود دچار اختلاف شوند.

اختلافات ناشی از کار علاوه بر تلف کردن وقت دو طرف اختلاف باعث توقف کار نیز میشود. به همین دلیل مرجعی لازم است تا به اختلافات ناشی از کار رسیدگی کند. قانون کار مراجعی را برای رسیدگی به این اختلافات پیشبینی کرده است. کسانی میتوانند برای حل اختلافات خود به این مراجع رجوع کنند که مشمول قانون کار باشند؛ یعنی کارگران و کارفرمایان. در این قانون به کسی کارگر گفته میشود که در مقابل کاری که انجام میدهد مزد، حقوق، مزایا یا هر مبلغی که ما به ازای کارش باشد از کارفرما دریافت میکند. کارفرما هم شخص حقیقی یا حقوقی است که کارگر به درخواست او کاری را انجام میدهد. همچنین نمایندگان کارفرما و کارآموزان نیز مشمول این قانون هستند. هر گونه اختلاف بین کارگر و کارفرما و هر کسی که باید از قانون کار پیروی کند باید در مرحله اول از طریق سازش حل و فصل شود. اگر سازشی اتفاق نیفتاد، از طریق هیاتهای حل اختلاف مشکل پیگیری میشود. اینکه اعضای این هیاتها چگونه به اختلافات ناشی از روابط کار رسیدگی میکنند و چه اصولی باید رعایت شود در آییننامهای از سوی دولت تعیین شده است.

برچسبها: خبر , متفرقه , کارگر و کارفرما

ادامه مطلب

پیشنویس

استاندارد حسابداری بخش عمومی شماره ۵

داراییهای ثابت مشهود

کمیته تدوین استانداردهاى حسابداری دولتی براساس پژوهشهای انجام شده و با تشکیل جلسات متعدد پیشنویس استاندارد ”داراییهای ثابت مشهود“ را تدوین کرده است. انتشار استاندارد به صورت پیشنویس با هدف کسب نظرات و پیشنهادات افراد ذینفع و ذیعلاقه در جامعه صورت میگیرد و از ضروریات افزایش کیفیت استانداردهای حسابداری بخش عمومی است و نقش تعیینکنندهای بر جهتگیری و سیاستهای اساسی تدوین استانداردهای حسابداری بخش عمومی دارد.

کمیته تدوین استانداردهاى حسابداری دولتی از تمام افراد صاحبنظر تقاضا دارد که ضمن مطالعه دقیق پیشنویس استاندارد، پیشنهادات خود را حداکثر تا پایان دی ۱۳۹۲ برای مدیریت تدوین استانداردها (به آدرس: تهران، خیابان بیهقى، نبش خیابان۱۲، پلاک۱۲ و یا پایگاه اطلاع رسانى سازمان حسابرسى www. audit.org.ir))، ارسال فرمایند.

منبع: تازه های حسابداری

برچسبها: حسابداری , استاندارد حسابداری , دارایی

ادامه مطلب

![]()

اولین سامانه هوشمند مالیاتی تحت وب کشور با نام اختصاری «ساهوما» توسط موسسه حسابرسی آزمون پرداز راهاندازی شد.

عباس وفادار مدیر عامل موسسه حسابرسی آزمون پرداز با اعلام این خبر افزود: نسخه آزمایشی اولین سامانه هوشمند مالیاتی تحت وب از اوایل آبان ماه از طریق آدرسهای اینترنتی www.sahoma.org و www.sahoma.ir به طور رایگان در دسترس همگان قرار گرفتهاست. این نرم افزار توسط کارشناسان مالیاتی و فناوری اطلاعات موسسه حسابرسی آزمون پرداز طراحی شده و دربرگیرنده کلیه قوانین و مقررات مالیاتی از جمله قانون مالیاتهای مستقیم، قانون مالیات بر ارزش افزوده، سایر قوانین مرتبط، آیین نامههای اجرایی، آرای هیات عمومی دیوان عدالت اداری، بخشنامهها و ضوابط اجرایی و آیین نامههای مربوط است. وفادار افزود: استخراج هوشمند روابط بین قوانین و مقررات، ساختار درختی و جستوجوی پیشرفته، کاربری هوشمند و آسان، قابلیت استفاده از طریق کلیه دستگاههای هوشمند و قابلیت چاپ قوانین و مقررات انتخابی، از ویژگیهای منحصر به فرد این نرمافزار است. به گفته مدیر عامل موسسه حسابرسی آزمونپرداز، مدت زمان اجرای این پروژه یک سال بوده و نسخه دوم این نرم افزار با قابلیتهای بیشتر و با گستره بیشتر قوانین و مقررات و نیز نسخه موبایل آن، در مرحله طراحی است که در آیندهای نزدیک در دسترس همگان قرار خواهد گرفت. وی با بیان این مطلب که این سامانه نیازمند توسعه، بهروزرسانی و نگهداری است، ابراز امیدواری کرد دولت به ویژه سازمان امور مالیاتی از این پروژه حمایت کنند و تسهیلات لازم را برای ادامه کار فراهم نمایند. در ضمن موسسه حسابرسی آزمون پرداز از سال ۱۳۸۷ اقدام به انتشار کتاب مجموعه قوانین مالیاتی نیز کرده که ویرایش هفتم آن در سال جاری منتشر شده است. این کتاب یکی از کتابهای مرجع در زمینه قوانین و مقررات مالیاتی کشور به شمار میرود.

منبع : دنیای اقتصاد

برچسبها: خبر , مالیات , متفرقه

بهروز رزم آزما

اصلاحی آئین نامه اجرایی قانون استفاده از خدمات تخصصی حســــــابداران ذیصلاح بعنوان حسابدار رسمی با پیشنهاد وزیر امور اقتصادی و دارایی در تاریخ ۱۷/۷/۱۳۹۲ به تصویب هیات وزیران رسید۰ اصلاحات مزبور عمدتا“ در باره گزارشات سه ماهه موضوع قانون مالیات برارزش افزوده ونحوه برخورد سازمان امورمالیاتی با این گزارشات می باشد قابل ذکراست طبق قانون گزارشات یادشده باید طبق استانداردهای حسابداری ارائه گردد۰ (ماده ۲۷ قانون مزبور)

این درحالیست که اصولا“ اظهارنامه مالیاتی مالیات برارزش افزوده مصوب سازمان امورمالیاتی فاقد ترازنامه و سود و زیان بوده لذا امکان اظهار نظر در باره رعایت اســتانداردها در خصوص تعیین مأخذ مالیات برارزش افزوده مودیان امکانپذیر نمی باشد۰

دراین خصوص اشعار می دارد این حرفه حسـابداری نیست که برای خویش روشهایی را مدون نموده تا آنرا به مورد اجرا درآورد، بلکه این الزاماتی اســت که قانونگذار برای این حرفه معلوم داشته وآئین نامه های مصوب هیات وزیران نیز حاکی از این امر است ۰

برچسبها: استاندارد حسابداری , استاندارد حسابرسی , حسابداری , حسابرسی

ادامه مطلب

سخنگوی کمیسیون برنامه، بودجه و محاسبات مجلس گفت: بر اساس پیش بینی وزیر اقتصاد ۵۸ هزار میلیارد تومان از درآمدهای نفتی تا پایان سال محقق خواهد شد.

غلامرضا کاتب در گفت و گو با خبرنگار اقتصادی خبرگزاری خانه ملت، با اشاره به نشست امروز کمیسیون که با حضور وزیر اقتصاد برگزار شد، گفت: بر اساس پیش بینی های وزیر اقتصاد ۹۱ درصد از درآمدهای نفتی کشور به مبلغ ۵۸ هزار میلیارد تومان و صد در صد درآمدهای مالیاتی تا پایان سال محقق خواهد شد.

نماینده مردم گرمسار در مجلس شورای اسلامی با بیان اینکه در ۷ ماهه اول سال جاری ۷۰ درصد درآمدهای مالیاتی وصول شد، گفت: وزیر اقتصاد در جلسه امروز مطرح کرد که به شدت به دنبال فروش سهام هستند.

منبع: تازه های حسابداری

برچسبها: خبر , مالیات , متفرقه

برچسبها: خبر , بورس , متفرقه

در حوادث ناشی از کار، تعهدات سازمان تأمیناجتماعی (شامل؛ درمان، غرامت دستمزد و برقراری مستمریهای بازماندگان، ازکارافتادگی کلی و جزئی، غرامت مقطوع نقص عضو و…) مشروط به داشتن سابقه پرداخت حقبیمه نیست و بدون توجه به سوابق بیمهای بیمهشده، مزایای قانونی ارائه میشود.

به گزارش اداره کل روابط عمومی سازمان تأمیناجتماعی، به استناد ماده ۶۰ قانون تأمیناجتماعی، حوادث ناشی از کار، حوادثی است که در حین انجام وظیفه و به سبب آن برای بیمهشده اتفاق میافتد. مقصود از حین انجام وظیفه تمام اوقاتی است که بیمهشده در کارگاه یا مؤسسات وابسته یا ساختمانها و محوطه آن مشغول کار باشد و یا به دستور کارفرما در خارج از محوطه کارگاه عهدهدار انجام مأموریتی باشد.

اوقات مراجعه به درمانگاه یا بیمارستان و یا برای معالجات درمانی و توانبخشی و اوقات رفت و برگشت بیمهشده از منزل به کارگاه جزو اوقات انجام وظیفه محسوب میشود، مشروط بر اینکه حادثه در زمان عادی رفت و برگشت به کارگاه اتفاق افتاده باشد.

حادثهای که برای بیمهشده حین اقدام برای نجات سایر بیمهشدگان و مساعدت به آنان اتفاق میافتد، حادثه ناشی از کار محسوب میشود.

درضمن کارفرما موظف است ضمن اقدام برای جلوگیری از تشدید اثرات حادثه، گزارش حادثه را نیز حداکثر ظرف سه روز اداری به اطلاع شعبه تأمیناجتماعی محل برساند.

منبع:تازه های حسابداری

برچسبها: خبر , بیمه , تامین اجتماعی

y = 2E+07x^-2.146

اگر بخواهیم y مساوی با 60 شود، x چه عددی خواهد بود ؟

تشریح و حل مسئله:

معادله ما به صورت زیر است :

y = 2E+07x^-2.146

در نتیجه میتوانیم آن را به صورت زیر ساده نماییم (باتوجه به اینکه عدد E برابر است با 10 به توان 7)

y = 2*10^7*x^-2.146

ابتدا اطلاعات مطروحه را به صورت زیر وارد می نماییم :

نکته: عدد 10 که در سلول B3 قرار گرفته یک عدد فرضی است و به جای آن میتوانید هر عددی را به دلخواه قرار دهید.

با توجه به اینکه به صورت فرضی x را 10 در نظر گرفتیم معادله وارد شده در سلول C3 به صورت زیر نتیجه را نشان خواهد داد :

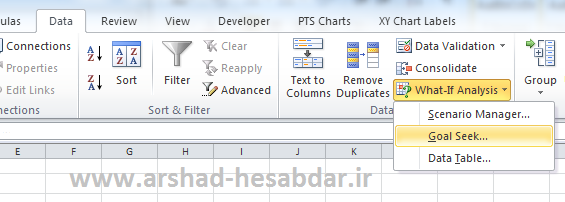

حال، برای اینکه نتیجه معادله وارد شده عدد 60(فرض مسئله) شود ما نیاز به استفاده از ابزاری از اکسل به نام Goal seek خواهیم داشت .

ابزار Goal seek را در پست های قبلی نیز توضیح داده ایم اما مجددا برای استفاده از آن در حل مسئله جاری، به توضیح آن می پردازیم .

جهت استفاده از این ابزار با توجه به شکل زیر آن را اجرا نمایید :

سپس اطلاعات را به صورت زیر وارد نموده و تایید نمایید :

توضیح داده های وارد شده به صورت زیر خواهد بود :

سطر اول سلولی است که میخواهید آن را به عددی خاص برسانید .

در سطر دوم باید عددی که میخواهید سلول وارد شده در مرحله قبل به آن برسد را مشخص کنید.

در سط سوم باید به اکسل اعلام کنید که سیستم با تغییر کدام سلول به هدف مورد نظر شما برسد.

در نهایت خواهید دید پس از انجام مراحل فوق اکسل پاسخ شما را اعلام خواهد نمود .

همچنین میتوانید نمونه فایلی که اطلاعات فوق در آن وارد شده را از لینک زیر دانلود نموده و مراحل ذکر شده را انجام دهید تا به نتیجه نهایی برسید و از قابلیت های اکسل لذت ببرید .

برچسبها: اکسل , دانلود , آموزش

برچسبها: حسابداری , متفرقه

ادامه مطلب

نکات ایمنی در خصوص چک

به گزارش بانکی، چک به مثابه پول نقد بوده و فراموش کردن این نکته باعث شده خیلی ها سر از میله های زندان دربیاورند. برای کشیدن چک باید این نکات را در نظر داشته باشید:

بخشهای زیر در یک برگ چک وجود دارند که بعضی از آنها جاهای خالی تعبیه شدهای هستند که باید توسط نویسنده پر شود :

شماره مسلسل چک: شمارهای است که هنگام چاپ شدن برای هر برگ چک بطور یگانه و بدون تکرار است و بر روی آن ثبت میشود.

شماره حساب جاری: شماره حساب بانکیای که وجه معین شده از آن حساب پرداخت خواهد شد. این شماره معمولاً به همراه نام صاحب حساب روی تمام برگههای یک دفترچه چک چاپ یا مُهر میشود.

تاریخ پرداخت: تاریخی که موعد پرداخت وجه مشخص شدهاست. طبق قانون چک این تاریخ باید به حروف نوشته شود.

گیرنده چک: نام فردی که میتواند وجه مشخص شده را در تاریخ مشخص شده دریافت کند. معمولاً برای اینکه امکان استفاده چندین باره از یک برگ چک - خرجکردن و دست به دست کردن آن - وجود داشته باشد از واژه «حامل» یا «آورنده» استفاده میشود. در اینصورت هر شخصی میتواند وجه چک را دریافت کند.

مبلغ چک: یک بار به حروف در وسط و یک بار به عدد در پایین برگهء چک نوشته میشود.

امضای صاحب حساب: چک بدون امضای صاحب حساب ارزشی ندارد و قابل پرداخت نیست. بعضاً در بنگاههای تجاری که تعدادی از افراد در مسائل مالی آن شریک هستند، حسابهای جاری به نام دو یا چند فرد گشایش مییابد. در این حالت تمام افرادی که در قبال آن حساب "حق امضا دارند باید چک را امضا نمایند.

برچسبها: چک , حسابداری

ادامه مطلب

برچسبها: قرارداد , حسابداری پیمانکاری , حسابداری

ادامه مطلب

فیلم های آموزشی – فایل های زیر را از حالت فشرده خارج کرده و با نرم افزار KM-Player مشاهده کنــید

معرفی اکسل

پر کردن خودکار سلول ها

فرمول نویسی ساده

جمع بازه ای از اعداد

میانگین

جمع و میانگین از ریبن

قالب بندی شرطی

معتبر سازی ساده

لیست

Goal Seak

نمودار

اتصال

آدرس دهی مطلق و نسبی

مثال نمره

مثال موبایل

مثال حقوق

اعداد تصادفی

جمع شرطی

جستجوی یک داده خاص

بزرگترین و کوچکترین

مثال یزرگترین

شرط 1

شرط 2

شرط 3

شرط 4

شرط 5

جدا سازی حروف

شرط و جدا سازی

جستجوی رشته ها

ماکرو

ذخیره و باز کردن ماکرو

دکمه

باز کردن نرم افزار ها

باز کردن نرم افزار ورد

فرم سازی 1

فرم سازی 2

فرم سازی 3

فرم سازی 4

Solver

ترانهاده ماتریس

جمع و فیلتر

کامنت و نظر

محافظت از سلول ها

شیت ها

دو شیت

ادغام پستی

فریز کردن ستون ها

کالمه عبور

جمبه کامبو

نمودار و دکمه

تابع سازی 1

تابع سازی 2

تابع سازی 3

توابع فارسی

دایره های اعتبار

توابع مثلثاتی

نام گذاری بازه ها

کوییز

فرم

کد های رنگ

برچسبها: دانلود , آموزش , حسابداری , اکسل

Balance sheet | |||

| Assets: | Liability: | ||

| دارائي هاي جاري : | Current Assets: | بدهي هاي جاري : | Current Liability: |

| وجه نقد | Cash | حسابهاي پرداختني | Accounts payable |

| سرمايه گذاري كوتاه مدت | Short-term invesment | اسناد پرداختني | Notes payable |

| حسابهاي دريافتي | Accounts receivable | پيش دريافت | Advances |

| ذخيره براي حسابهاي مشكوك الوصول | Less:allowance For doub tful accounts | ماليات پرداختني | Tax payable |

| خالص حسابهاي دريافتني | Net accounts receivable | سود سهام پرداختني | Dividend payable |

| اسناد دريافتني | Notes receivable | حصه جاري بدهي بلند مدت | Current portion oflong-term debt |

| موجودي كالا | Merchandise inventory | ساير حسابهاي پرداختني | Other accounts payable |

| پيش پرداخت | Prepaids | جمع بدهي هاي جاري | Total Current Liability |

| ملزومات | Supplies | بدهي هاي بلند مدت | long-term Liability: |

| ساير حسابهاي در يافتني | Other accounts receivable | اوراق قرضه پرداختني | Bonds payable |

| جمع دارائي هاي جاري | Total Current Assets | اسناد پرداختني | Notes payable |

| سرمايه گذاري بلند مدت: | Long-term invesment: | وام پرداختني | Loans payable |

| دارائي هاي ثابت مشهود : | Tangible fix assets: | ذخيره مزاياي پايان خدمت كاركنان | provision for staff termination benefits |

| زمين | Land | در آمد انتقالي به دوره آتي | Deferred revenue |

| ساختمان | Building | جمع بدهي هاي بلند مدت | Total long-term Liability |

| كسر ميشود : استهلاك انباشته | Less:Accumulated depreciation | جمع بدهي ها | Total Liability |

| ارزش دفتري ساختمان | Book value building | ||

| ماشين آلات | Machinery | حقوق صاحبان سهام : | Owner equity: |

| كسر ميشود : استهلاك انباشته | Less:Accumulated depreciation | سهام عادي | Common stock |

| ارزش دفتري ماشين آلات | Book value m achinery | سهام ممتاز | preferred stock |

| وسيله نقليه | Vehicles | صرف (كسر ) سهام | share premium(discount) |

| كسر ميشود : استهلاك انباشته | Less:Accumulated depreciation | Development and pian reseve | |

| ارزش دفتري وسيله نقليه | Book value m vehicles | اندوخته قانوني | Legal reserve |

| تجهيزات | Equipment | سود انباشته | Retained earnings |

| كسر ميشود : استهلاك انباشته | Less:Accumulated depreciation | سود و زيان تحقق نيافته | Unrealized profit or loss |

| ارزش دفتري تجهيزات | Book value equipment | جمع حقوق صاحبان سهام | Total Owner equity |

| اثاثه | Furniture | ||

| كسر ميشود : استهلاك انباشته | Less:Accumulated depreciation | ||

| ارزش دفتري اثاثه | Book value furniture | ||

| جمع دارائي هاي ثابت مشهود | Total Tangible fix assets | ||

| دارائي ثابت نا مشهود : | Intangible assets: | ||

| حق اختراع | Patent | ||

| علامت تجاري | Trademark | ||

| حق امتياز | Royalty | ||

| حق تا ليف | Copyright | ||

| سرقفلي | Good will | ||

| جمع دارائي هاي نا مشهود | Total Intangible assets | ||

| مخارج انتقالي به دوره هاي آتي | Deferred charges: | ||

| هزينه تاسيس | Organization cost | ||

| جمع مخارج انتقالي به دوره هاي آتي | Total deferred charges | ||

| ساير دارائي ها : | Other assets: | ||

| وجه نقد مسدود شده | Restricted cash | ||

| حسابهاي دريافتني بلند مدت | Long-term Accounts receivable | ||

| اسناد دريافتني بلند مدت | Long-term Notes receivable | ||

| جمع ساير دارئي ها | Total other assets | ||

| جمع دارائي ها | Total assets | ||

برچسبها: حسابداری

یک دختر ناشناس برای آخرین پست دکتر ظریف جمعه 26 مهر ماه کامنتی پردرد گذاشته است که به شرح زیر است:

سلام آقای ظریف

وقتتون بخیر

امیدوارم حالتون بهتر شده باشه

من یه دختر 26 ساله ایرانی ساکن ایرانم (ببخشید که نمیتونم خودم رو کامل معرفی کنم) امیدوارم کامنت منو کامل بخونید.

من متاهلم ، سه ساله که عقد کردم اما به خاطر مشکلات مالی نمیتونیم عروسی کنیم، شوهرم دانشجوی دکتراست و کار پیدا نمیکنه ...بی پولی و بی کاری دمار از روزگار ما در آورده، پدرم یه بازنشسته ست و از پس خرید جهزیه بر نمیاد.

من اخیرا کارشناسی ارشد نوبت روزانه قبول شدم، یکی از دانشگاه های عالی تهران، یکی از بهترین رشته ها، هفته ای 3 روز میام تهران. شاید باورتون نشه اما من از پس کرایه اتوبوسم به تهران بر نمیام ...من نمیتونم هفته ای 40 هزارتومن برای غذا و کرایه و ... هزینه کنم... شوهرم توان حمایت منو نداره و از پدرم هم نمیتونم پول بگیرم، وام دانشجویی هم که به جایی نمیرسه و هنوز ندادن ...بارها به انصراف از تحصیل فکر کردم اما بغض گلومو میگیره، چون من برای قبولی خیلی زحمت کشیدم... نمیدونم شما بچه دارین یا نه ، نمیدونم خودتون و بچه هاتون چطور درس خوندین اما همه امکانات خودتونو بذارید کنار و درس خوندن تو بدترین شرایطو تصور کنید. مدام فکر میکنم اینایی که میرن دانشگاه بین الملل چقدر پول دارن؟؟؟ چطوری من نمیتونم هفته ای 40 هزارتومن پول بدم برای درس و اونا .... دیگه دارم افسرده میشم.

برچسبها: خبر , متفرقه

ادامه مطلب

این دوره از مسابقات به نحوی برنامه ریزی گردیده است تا بتوان تا انتهای سال دوره ششم آن را اتمام رساند .

این مسابقه با موضوع تجمیع اطلاعات کاربرگ های مختلف به پیوست موجود است .

مهلت ارسال پاسخ برای این مسابقه تا ۲۰ آبان ماه تعیین گردیده است . بعد از حل مسابقه لطفا آن را در از طریق ارسال پست در سایت اکسل ایران ارسال فرمایید .

اطلاع این مسابقه به دوستانتان گامی در جهت علاقمندی آنها به افزایش تخصص آنها میباشد .

برچسبها: اکسل , دانلود

در قانون تجارت ایران از اسناد تجاری تحت عنوان ویژه ای بیان و تعریف نشده بلکه در باب چهارم تحت عنوان برات، سفته و چک به ذکر مواد قانونی پرداخته که خود مبین قصد مقنن به جهت وضع مقرراتی برای عمده ترین اسناد تجاری معمول و متداول بوده است.

چک پس از گسترش عملیات بانکی یکی از مهم ترین وسایل دریافت و پرداخت وجه شناخته شده و پس از برات و سفته که تعهد پرداخت هستند چک جانشین پول نقد گردیده است.

فواید و اهمیت چک ناشی از امتیازاتی است که قانون تجارت یا قانون صدور چک به آن داده یا می دهد تا بهترین وسیله سهولت مبادله پول و یا انتقال وجه از فردی به فرد دیگر باشد. از نظر سیاست پولی و بانکی هر کشور، حجم چک های در گردش و نیز پذیرش عام آن که مبتنی بر اطمینان و اعتماد به روابط پولی در جامعه است همیشه مورد توجه و مطالعه بوده و به همین جهت بر استحکام بخشیدن به مقبولیت آن، دولت ها کوشش زیادی برای حفظ ارزش چک و ممانعت از صدور چک های بی محل نموده اند.

برچسبها: چک , حسابداری

ادامه مطلب