دانلود سوال 25 درصد اول آزمون پارسه حسابداری

دانلود پاسخ 25 درصد اول آزمون پارسه حسابداری

دانلود سوال 25 درصد دوم آزمون پارسه حسابداری

دانلود پاسخ 25 درصد دوم آزمون پارسه حسابداری

دانلود سوال 50 درصد اول آزمون پارسه حسابداری

دانلود پاسخ 50 درصد اول آزمون پارسه حسابداری

دانلود سوال 25 درصد سوم آزمون پارسه حسابداری

دانلود پاسخ 25 درصد سوم آزمون پارسه حسابداری

دانلود سوال 25 درصد چهارم آزمون پارسه حسابداری

دانلود پاسخ 25 درصد چهارم آزمون پارسه حسابداری

دانلود سوال 50 درصد دوم آزمون پارسه حسابداری

دانلود پاسخ 50 درصد دوم آزمون پارسه حسابداری

دانلود سوال 100 درصد اول آزمون پارسه حسابداری

دانلود پاسخ 100 درصد اول آزمون پارسه حسابداری

دانلود سوال 100 درصد دوم آزمون پارسه حسابداری

دانلود پاسخ 100 درصد دوم آزمون پارسه حسابداری

برچسبها: دانلود , آزمون ارشد , ارشد , حسابداری

- استفاده از یک نرخ کلی سربار برای کارخانه

این روش ابتدائی ترین روش تخصیص بهای سربار می باشد . از آنجا که در زمانهای گذشته اکثر تولیدات به صورت دستی انجام می گرفته و سربار مبلغ ناچیزی از بهای محصول را تشکیل می داده است لذا فرض بر این بوده است که سربار تنها معلول یک عامل بوده که آن عامل معمولا ساعات کار مستقیم کارکنان فرض می گردیده است.

در این روش ابتدا سربار ثابت برای کل سال پیش بینی می گردیده است. سپس حجم مبنایی که فرض گردیده عامل تحقق بهای سربار است پیش بینی شده و سپس از تقسیم ارقام فوق نرخی حاصل می گردد که آنرا نرخ جذب سربار ثابت نامیده اند.

پس از آن در طول دوره با تحقق واقعی عامل بها و ضرب نمودن حجم واقعی آن در نرخ جذب سربار ُ سربار جذب محصول گشته و در محاسبه بهای تمام شده آن لحاظ می گردد .

برچسبها: حسابداری صنعتی , حسابداری

ادامه مطلب

برچسبها: سفته , اوراق بهادار

ادامه مطلب

هزینه ی حقوق و دستمزد نشان دهنده ی سهم نیروی کار در تولید محصولات وارائه ی خدمات ویکی از مهمترین هزینه های عملیاتی اغلب موسسات است درسیستم حقوق ودستمزد وظایف حسابداران در مورد هزینه ی حقوق و دستمزد در عین سادگی بسیار با اهمیت است محاسبه و پرداخت درست و مدارک مناسب سیستم حقوق و دستمزد از عوامل اساسی در برقراری رابطه ی مطلوب بین کارکنان ,مدیریت ومقامات قانونی است

سیستم حقوق و دستمزد مجموعه ای از اجزای به هم پیوسته در داخل یک موسسه است که داده های مربوط به سهم نیروی کار در تولید و یا ارائه ی خدمات را به صورت ها و اطلاعات حقوق و دستمزد تبدیل میکند داده های مربوط به سهم نیروی کار شامل نام کارکنان ,شماره ی تأمین اجتماعی ,ساعات کارکرد ,نرخ دستمزد ساعتی,اضافه کاری ,کسور وغیره است

کنترل داخلی مناسب برای سیستم حقوق ودستمزد شامل:تقسیم دقیق وظایف بین دوایر مختلف است که مسئولیت ها و وظایفی در سیستم حقوق ودستمزد به عهده دارند دوایر کار گزینی ثبت اوقات کار ,حقوق و دستمزد و پرداخت دوایری هستند که وظایف سیستم حقوق و دستمزد را به عهده دارند

کنترل داخلی مناسب تفکیک دقیق وظایف این دوایر و عدم تداخل این وظایف با یکدیگر است دایره ی حقوق و دستمزد وظیفه ی انجام محاسبات داده های مربوط به حقوق و دستمزد را به عهده دارد و ستاده های زیر را تولید میکنند الف:لیست حقوق و دستمزد ,ب:سوابق محاسبات حقوق هر یک از کارکنان ,ج:صدور چک

برچسبها: حقوق و دستمزد , قانون کار

ادامه مطلب

حسابرسی انواع گوناگون دارد و مهمترین آنها عبارتند از:

1. حسابرسی صورتهای مالی،

2. حسابرسی رعایت،

3. حسابرسی عملیاتی و

4. حسابرسی قانونی.

این حسابرسیها توسط حسابرسان مستقل، حسابرسان داخلی یا حسابرسان دولتی قابل اجرا است و شرح مختصر هر کدام در ادامه بحث ارائه میشود.

حسابرسی صورتهای مالی

هر گاه از حسابرسی بدون قید و شرط اضافی یاد شود، منظور همان «حسابرسی صورتهای مالی» یا به اختصار «حسابرسی مالی» است. هدف اصلی این حسابرسی اعتباردهی به صورتهای مالی است. منظور از اعتباردهی، اظهار عقیده یا قضاوت شخص یا اشخاص مستقل و ذیصلاح نسبت به مطابقت تمامی جنبههای با اهمیت ادعاهای منعکس در صورتهای مالی با معیارهای تعیین شده یعنی اصول حسابداری است. البته چنین اظهار نظر یا قضاوتی باید مبتنی بر شواهد معتبر و کافی باشد.

برچسبها: حسابرسی , حسابداری

ادامه مطلب

برچسبها: حسابداری , حسابداری اجتماعی

ادامه مطلب

تاريخچه

اين ماليات نخستين بار توسط فون زيمنس در سال 1951 به منظور فائق آمدن بر مسائل مالي كشور آلمان طرح ريزي گرديد ، ليكن به رغم علاقه و تمايل شديد كشورهايي نظير آرژانتين و فرانسه در خصوص آگاهي از چگونگي ساختار آن ، اين ماليات بطور رسمي تا سال 1954 به مرحله اجرا در نيامد. از سال 1954به بعد، برزيل ، فرانسه ، دانمارك و آلمان در زمره نخستين كشورهايي بودند كه اين ماليات را در نظام مالياتي كشور خود معرفي نمودند . كره جنوبي نخستين كشور آسيايي است كه درسال 1977 با كمك صندوق بين المللي پول توانست اين ماليات را در نظام مالياتي خود پياده نمايد و بدنبال آن كشورهاي تركيه ، پاكستان ، بنگلادش و لبنان نيز اقدام به اجراي اين ماليات نمودند . هم اكنون بيش از 140 كشور جهان از سيستم ماليات بر ارزش افزوده بهره مند هستند . به منظور اجراي اين ماليات در كشور جمهوري اسلامي ايران، لايحه آن براي اولين بار در دي ماه 1366 تقديم مجلس شوراي اسلامي گرديد . لايحه مزبور در كميسيون اقتصادي مجلس مورد بررسي قرار گرفت و پس از اعمال نظرات موافق و مخالف به صحن علني مجلس ارائه گرديد كه پس از تصويب 6 ماده از آن بنا به تقاضاي دولت و به دليل اجراي سياست "تثبيت قيمتها" به دولت مسترد گرديد . .

برچسبها: مالیات , مالیات بر ارزش افزوده

ادامه مطلب

برچسبها: مالیات

ادامه مطلب

پیمانکاری از عقود مستمر است که کارهای اجرایی در آن زمان انجام و در مدت معینی به سرانجام میرسد. عامل زمان تاثیر به سزایی در اجرای این قرارداد دارد و آن را نباید دست کم گرفت. به همین دلیل مدت پیمان در سند موافقتنامه صریحا و مشخصا قید میشود تا آغاز و پایان آن به هر روی، برای دو طرف روشن و بیابهام باقی بماند.

قراردادهای پیمانکاری از جمله قراردادهای راجع در جامعه است، اما آنقدر که به سایر عقود پرداخته شده، به این قراردادها توجهی نشده است. برای آشنایی بیشتر با این قراردادها به گفتوگو با دکتر ابراهیم اسماعیلی هریسی، مدرس دانشگاه پرداختیم که در پی می آید:

برچسبها: حسابداری پیمانکاری , حسابداری

ادامه مطلب

برای مشاهده سوابق بیمه ای خود بایستی به موارد ذیل دقت نمایید:

۱- شماره ملی خود را بدون خط تیره در قسمت اول وارد نمایید.

۲- شماره بیمه خود را بصورت هشت رقم از سمت چپ، در قسمت دوم وارد نمایید.

۳- کلمه عبور عدد صحیح شش رقمی قزمز رنگ شناسنامه اصلی شماست.

در صورتی که شناسنامه شما المثنی می باشد، بایستی سریال شناسنامه اول خود را وارد نمایید.

۴- اگر موارد فوق را درست وارد نموده ولی سوابق خود را نمی توانید مشاهده نمایید،

جهت اصلاح مشخصات با در دست داشتن کارت ملی، دفترچه بیمه و اصل شناسنامه

به واحد نامنویسی شعبه تأمین اجتماعی محل بیمه پردازی خود مراجعه نمایید.

منبع: سایت سازمان تامین اجتماعی

برچسبها: بیمه

شاید خیلی از شما تازه وارد بورس شده باشید و تجربه چندین ساله فعالیت در آن را نداشته باشید . امروز می خواهم در مورد اینکه بورس به شما چقدر سود می دهد ؟ در چه مدت صحبت کنم . چون با گروه های مختلف شخصیتی سروکار داشتم چند تصور از بورس را برای شما می نویسم . و در نهایت تصور صحیح و درستر را خواهم نوشت

تصور غلط اول : تصورمعجزه

شخص تصور می کند در بورس می تواند اگر کار های خاصی انجام دهد یک شبِ راه ۱۰۰ ساله را برود . مثلا نگاهی به تغییرات قیمت می کند و می گوید این سهم را نگاه کن یک ماهه ۱۰۰% رشد داشته پس اگر من در این سهم بودم ۱۰۰% سود می کردم و پولم دوبرابر می شد! اما این شخص آنقدر مات آن ۱۰۰% شده که چند چیز را نمی بیند . اول اینکه اگر در این سهم بود آیا جرات این را داشت تا آخر رشدش در سهم بماند یا مثلا در ۳۰% رشد از سهم خارج می شد . و یا سهم دیگر در بورس را نمی بیند که یک ماهه قیمتش نصف شده است .فقط همان یک سهم را می بیند که قیمتش چند برابر شده . متاسفانه افرادی که این نوع نگرش را دارند پس از مدتی فعالیت در بورس و دیدن اینکه امکان این رخداد برای آنها وجود ندارد سرخرده شده و کلا با بورس خدا حافظی می کنند

تصور غلط دوم : تصور سود سریع است

این تصور تقریبا به جز حرفه ای ها بقیه را مسموم می کند . ماجرا از آنجا شروع می شود که مدتی بازار خوب است و رشد سریع در اکثر نماد ها وجود دارد . این افراد این رشد های سریع را می بینند و و کاملا از زوایای دیگر ماجرا دورند . نمی بینند که خیلی از سهم ها ماهها و بلکه سالها درجا میزدند . خیلی از سهم ها برای مدت زیادی بسته می شدند .آری اینها را نمی بینند . بک سهم را می خرند و ۴ روز که سهم نوسان مثبت منفی می کند و رشد زیادی نمیکند شاکی از این موضوع می شوند که چه سهم بدی… این ماجرا چند بار رخ می دهد تا کم کم این گروه نیز مال باخته میدان را ترک می کنند

منبع: حسابداری و مدیریت مالی

برچسبها: حسابداری , مدیریت

دانلود PDF جدول استهلاکات قانون مالیاتهای مستقیم

دانلود PDF آيين نامه اموال دولتي

دانلود PDF آموزش قفسه بندي انبار

دانلود PDF تفکیک و نگهداری کالا در انبارهای مختلف

دانلود ٍE.O.Q يا نقطه اقتصادي سفارش PDF

دانلود PDF ایمنی انبارهای صنعتی در برابر آتش سوزی

دانلود PDF تاریخچه انبارداری در ایران

دانلود PDF آموزش انبارگرداني قسمت 1

دانلود PDF آموزش انبارگرداني قسمت 2

دانلود PDF آموزش انبارگرداني قسمت 3

دانلود PDF دستورالعمل انبارگرداني

دانلود PDF صورتجلسه انبارگرداني

منبع:انبارش

برچسبها: دانلود , انبار

برچسبها: بیمه , حسابرسی

ادامه مطلب

شرکتهایی که کارآموز جذب می کنند ، توجه کنند !

کارآموزی یا اشتغال به کار ؟ کدامیک ؟

یکی از نکات دیگر در رشته حسابداری ، با توجه به ازدیاد شرکتهای حسابداری در سراسر کشور ، و به تبع آن جذب کارآموزان حسابداری در این شرکتها ، لازم دیدم نحوه برخورد قانونی در این زمینه را تشریح کنم. در حالت کلی کارآموزانی که وارد شرکتهای حسابداری و حسابرسی می شوند به دو دسته تقسیم می شوند :

برچسبها: بیمه , قانون کار

ادامه مطلب

ارتباط بین مدیریت در آمدها و تقلب در حسابهای مالی

1.مقدمه:

انجمن بازرسان معتمد در مورد کلاهبرداری و تقلب تخمین می زند که کلاهبرداری شغلی یا تقلب در کار هزینه ای حدود 994 بیلون دلار در هر سال به اقتصاد آمریکا وارد می کند در کلاهبرداری شغلی، تقلب در حسابهای مالی دارای بشترین هزینه برای سازمانها متقلب می باشد.و در کل هزینه آن در سال در آمریکا 572 بیلون دلار می باشد به علاوه در ارتباط باسازمانها متقلب،تقلب مستقیماٌ در ارتباط با کارمندان سهام داران و بستانکاران می باشد تقلب در صورت حساب مالی به صورت زیادی اثرات غیر مستقیم منفی روی شرکای بازار دارد که این به صورت کاهش اعتماد به صورت حسابهای مالی و بازارهای مالی ودر نتیجه ریسک بالا در زمینه حق بیمه و کارآیی کمتر بازار ها سرمایه می باشد.

تحقیق در مورد سوابق تقلب و تشخیص آن مهم است چرا که باعث در ک بهتر تقلب های نهفته در نهانی شده و توانایی قانونگذار و بازرسان رابرای تشخیص تقلب بالا می برد و از آن می توان به عنوان اساسی در تحقیقات آینده مورد استفاده قرار داد .تشخیص تقلب به صورت وسیعی می تواند مانع تقلب سازمانها ،کارمندان و سهامداران و بستانکاران شود و از هزینه های مربوط به تقلب می توان برای کارایی بازار استفاده کرد و این کار همچنین برای بازرسان مفید بود.

واینکه اطمینان حاصل کنند که شر کتهای دارای صورت حسابهای باز مالی ملی انتخاب مشتری و قضاوتهای متعاقب دچار تقلب نمی شوند.

برچسبها: حسابداری , مدیریت

ادامه مطلب

یک روش ساده برای درک بهتر مبناهای حسابداری دولتی

مباني حسابداري دولتي: درآمد هزینه

۱- مبنای نقدي √ *

۲- مبنای نقدي تعديل شده √ *

۳- مبنای نيمه تعهدي √ √

۴- مبنای تعهدي تعديل شده * √

۵- مبنای تعهدي کامل * √

۱-مبنای نقدي **********************************************************

درآمدها : در سال مالي وصول وجوه نقد وجه نقد **

درآمد **

هزينه ها : در سال مالي پرداخت وجوه نقد هزینه **

وجه نقد **

برچسبها: حسابداری , حسابداری دولتی

ادامه مطلب

این راهنما مرجع کامل نگارش پروژه های دوره کارشناسی رشته حسابداری است و بدیهی است کلیه پروژه هایی که در تهیه آن به نکات این راهنما توجه نشده باشد،فاقد ارزش بوده و از درجه اعتبار ساقط میباشند. لذا دانشجویان می بایست از این تاریخ به بعد پروژه های خود را بر این اساس تهیه نمایند.

برچسبها: دانلود , متفرقه

The Association of Certified Chartered Accountantsشغلی در زمینه مالی

ACCA بزرگترین انجمن بین المللی حسابداری است که با 260000 دانشجو و 110000 عضو در 170 کشور جهان مشغول فعالیت می باشد . در 100 سال فعالیتش ، این انجمن اعتبار قابل توجهی نزد کارفرمایان ، دولتها و سازمانهای معتبر کسب کرده است . با ACCAشما می توانید به موارد زیر دست یابید : مدارکی که مرتبط با حسابداری و امور مالی هستند

موقعیت و شانس دستیابی به اهداف شغلی بدون توجه به پیشینه کاری

روشی منعطف برای مطالعه و آموزش که شما را قادر می سازد به مدارک مورد نظرتان در محدوده زمانی دلخواه برسید

مدارک حسابداری بین المللی مرتبط نیازهای ملی و بین المللی

مدارکی که اعتبار و اهمیت ویژه ای نزد سازمانهای معتبر دارند

روشی جدید در آموزش و ارزیابی حسابداری که توسط جدیدترین تکنولوژی حمایت می شود

قابلیت انعطاف ACCA

برچسبها: حسابداری

ادامه مطلب

برای دانلود روی  کلیک کنید

کلیک کنید

قانون مالیات های مستقیم

قانون مالیات بر ارزش افزوده

قانون کار جمهوری اسلامی ایران

قانون تامین اجتماعی

قانون تجارت

قانون تجارت الکترونیکی

قانون صدور چک

قانون اساسی جمهوری اسلامی ایران

قانون برگزاری مناقصات

قانون بازار اوراق بهادار جمهوری اسلامی ایران

قانون مقررات صادرات و واردات

قانون مديريت خدمات كشوري

قانون دیوان محاسبات کشور

مجموعه مقررات ارزی

قانون مبارزه با پولشویی

قانون امور گمركي

دستورالعمل تسلیم اظهارنامه و پرداخت مالیات بر ارزش افزوده

راهنمای تکمیل فرم اظهارنامه مالیات بر ارزش افزوده

دستورالعمل صدور صورتحساب فروش کالا و ارائه خدمات

نمونه فرم اظهارنامه مالیات بر ارزش افزوده

برچسبها: دانلود , قانون , قانون کار , دستورالعمل

تبصره 1- در برگ اجرائي بايد نوع مبلغ ماليات , مدارك تشخيص قطعي بدهي , سال مالياتي , مبلغ پرداخت شده قبلي و جريمه متعلق درج گردد .

تبصره 2- آن قسمت از ماليات مورد قبول مودي مذكور در اظهار نامه يا ترازنامه تسليمي به عنوان ماليات قطعي تلقي مي شود و ازطريق عمليات اجرائي قابل وصول است .

ماده 211: هرگاه مودي پس از ابلاغ برگ اجرائي درموعد مقرر ماليات موردمطالبه را كلا پرداخت نكند يا ترتيب پرداخت آن را به اداره امور مالياتي ندهد به اندازه بدهي مودي اعم از اصل و جرائم متعلق به اضافه 10% بدهي از اموال منقول يا غير منقول و مطالبات مودي توقيف خواهدشد. صدور دستور توقيف و دستور اجراي آن به عهده اجرائيات اداره امور مالياتي مي باشد.

برچسبها: قانون , مالیات

ادامه مطلب

![]() عنوان کتاب : حسابداری پیمانکاری

عنوان کتاب : حسابداری پیمانکاری![]() نام نویسنده : امید ایران

نام نویسنده : امید ایران![]() دانلود کتاب ( لینک مستقیم )

دانلود کتاب ( لینک مستقیم )![]() دانلود کتاب ( لینک کمکی 1 )

دانلود کتاب ( لینک کمکی 1 )![]() دانلود کتاب ( لینک کمکی 2 )

دانلود کتاب ( لینک کمکی 2 )![]() حجم فایل : 698 کیلوبايت

حجم فایل : 698 کیلوبايت![]() پسورد فایل : www.irebooks.com [با حروف كوچك نوشته شود]

پسورد فایل : www.irebooks.com [با حروف كوچك نوشته شود] ![]() منبع : آی آر ایبوکس

منبع : آی آر ایبوکس ![]() لطفا دیدگاهها،پیشنهادات،انتقادات یا گزارش خرابی لینکها را در بخش نظرات مطرح فرمایید..

لطفا دیدگاهها،پیشنهادات،انتقادات یا گزارش خرابی لینکها را در بخش نظرات مطرح فرمایید..![]() کپی بردای از مطالب این سایت تنها با ذکر منبع مجاز می باشد

کپی بردای از مطالب این سایت تنها با ذکر منبع مجاز می باشد

برچسبها: دانلود , حسابداری , حسابداری پیمانکاری , مقالات

تئوریهای حسابداری (۱) – هندریکسن

تئوریهای حسابداری (۲) – هندریکسن

تئوریهای حسابداری – بلکوئی – قسمت اول

تئوریهای حسابداری – بلکویی – قسمت دوم

تئوری نوین سرمایه گذاری – اثر هاگن – ترجمه دکتر پارسائیان و خدارحمی

مدیریت سرمایه گذاری – اثر جونز – ترجمه دکتر تهرانی و نوربخش

پسورد: dlbook.net

برچسبها: دانلود , حسابداری , مقالات , کتاب

| شرح | فرمت | حجم فایل | دانلود |

۱۴۰تست حسابداری مالی همراه باپاسخ تشریحی | 609کیلوبایت | ||

تست حسابداری مالی مناسب برای داوطلبان ارشد | 270کیلوبایت | ||

کتاب آموزشی حسابداری دولتی | 1.2مگابایت | ||

نکات مهم کتاب حسابداری دولتی همراه باتست | 690 کیلوبایت | ||

دانلودجزوه ریاضیات کاربردی | 2795کیلوبایت | ||

جزوه ریاضیات موسسه پارسه حاوی مباحث ریاضی 1 | 680 کیلوبایت | ||

جزوه ریاضیات موسسه پارسه حاوی مباحث ریاضی 2 | 3170کیلوبایت | ||

کتاب زبان تخصصی حسابداری(فیروز کردی) | 980 کیلوبایت | ||

کتاب تست زبان تخصصی حسابداری ارشد | 194کیلوبایت | ||

جزوه امارواحتمالات،موسسه پارسه (ارشد) | 6.9مگابایت | ||

دانلودجزوه امارواحتمالات | 635کیلوبایت | ||

جزوه اصول حسابرسی همراه باتست | 553کیلوبایت | ||

جزوه اصول حسابرسی 1 | 250کیلوبایت | ||

دانلودجزوه پژوهش عملیاتی | 3.6مگابایت |

برچسبها: دانلود , حسابداری , مقالات , کتاب

بودجه دولتی :تعاریف - تاریخچه- اصول- مراحل

تعريف بودجه

چون مفهوم بودجه از آغاز پيدايشش تاكنون تغيير و تحول بسيار يافته است از اين رو تعريف جامعي كه در برگيرنده تمام مفاهيم آن در دوره هاي گذشته و زمان حال باشد، كار دشواري است. ديدگاهها، نظريه ها و تعاريف زمانمند و مكانمنداند و به همين خاطر در زمان ها و مكان هاي متفاوت تعاريف متفاوتي ارائه شده است. تعريف هاي زيادي براي بودجه شده است كه به چند نمونه از آن به شرح زير اشاره مي شود:

· بودجه دخل و خرج دولت است.

· بودجه يک سند مالي است مربوط به درامدها و هزينه هاي دولت.

· اولين تعريف قانوني كه از بودجه در نظام حقوقي مالي ايران به عمل آمده است در ماده يك قانون محاسبات عمومي مصوب سال 1289 شمسي است كه بودجه را چنين تعريف كرده است: «بودجه دولت سندي است كه معاملات دخل و خرج مملكتي براي مدت معيني در آن پيش بيني و تصويب مي گردد. مدت مزبور را سنه مالي مي گويند كه عبارت از يك سال شمسي است».

برچسبها: حسابداری , حسابداری دولتی

ادامه مطلب

از زمان پیدایش و خلق انسان روابط اقتصادی و مالی و در کل مبادلات نیز شکل گرفت. این روابط در ابتدا و در جوامع ابتدائی به صورت بسیار ساده وجود داشت. با گذشت زمان کم کم جوامع کوچک به وجود آمدند.

با توجه به تشکیل شرکتهای سهامی بزرگ در قرن هجدهم میلادی و همچنین عدم وجود تخصص لازم، زمان لازم و نه حتی نیاز مالکان به اداره شرکت خود، اشخاصی به نام مدیران پا به عرصه اقتصاد گذاشتند. با این جدائی مالکیت از مدیریت و قرار گرفتن منابع عظیم شرکتهای سهامی و حتی غیر سهامی دراختیار مدیران باید معیارهایی برای سنجش مدیران شرکتها و عملکرد آنها و نیز معیار معناداری برای پاداشدهی به آنها در نظر گرفته میشد، مانند درآمد کل، سود عملیاتی، سود کل، به صورت تکامل یافته نظام در پونت، ارزش افزوده اقتصادی، ارزش افزوده بازار، Q تویین و ... در این تحقیق بر آن شدیم تا از طریق یافتن رابطه همبستگی میان دو معیار ساختار یافته ارزیابی عملکرد شامل ارزش افزوده اقتصادی (EVA)(3) و نرخ بازده دارابی (ROA)(4) به هدف یافتن رابطه همبستگی میان دو معیار مذکور برای جایگزینی یک معیار به جای معیار دیگر در راستای سهولت ارزیابی شرکتها دست پیدا کنیم.

با توجه به صنعت انتخاب شده و نتایج حاصله اینگونه استنباط شد که هیچ رابطه معناداری بین دو معیار را جایگزین یکدیگر برای ارزیابی عملکرد شرکتها کرد و هر معیار با توجه به اهداف ارزیابی باید مورد استفاده قرار گیرد.

برچسبها: مالیات بر ارزش افزوده , حسابداری , مدیریت

ادامه مطلب

برچسبها: مالیات

ادامه مطلب

www.sayancity.com/genrals/hesab.HTM

اين سايت به آموزش حسابداري ميپردازد. اخبار، آموزش گامبهگام حسابداري و معرفي کتاب را ميتوان از عناوين مطرح در سايت نام برد. آموزشهاي ادامهدار حسابداري که در سايت آمده است را ميتوان دنبال کرده و از آرشيو آن نيز براي يادگيري بهتر استفاده کرد.

http://www.samansoft.com/intro.htm

در سايتي که در اينجا به معرفي آن پرداخته ميشود مربوط به نرمافزار حسابداري سامان ميباشد. تعريف سرفصلها، نحوه ثبت سند حسابداري، مديريت کالا، سيستم فروش، سيستم چک، سيستم خريد، گزارشهاي مالي، داراييهاي ثابت، سامان وب، حقوق و دستمزد، گزارشهاي کالا، سيستم توليد، ليست قيمتها و تاريخچه و سوابق اين نرمافزار از عناوين مندرج در اين سايت ميباشند.

http://www.imiifn.org/p1-iframe.htm

در اين سايت به معرفي کلاسها و دورههاي آموزشي حسابداري پرداخته ميشود. مشخصات دورهها و عناوين دروسي که در دورهها تدريس ميشوند را ميتوان در سايت مشاهده کرد.

http://cpa.blogfa.com/

وبلاگ حسابداري حرفهاي در اينجا به معرفي و ارائه مطالبي درباره حسابداري و آموزش آن ميپردازد. در بلاگ اطلاعات و مقالاتي درباره حسابداري، آموزش، معرفي مراکز و سايتهاي مرتبط، آرشيو نوشتههاي قبلي را ميتوان از محتويات اين بلاگ نام برد.

برچسبها: حسابداری

ادامه مطلب

سود و زیان جامع

مقدمه

کارایی بازار بر تئوری رقابت مبتنی است که در آن قیمتها به طور رقابتی تعیین میشود و تصمیمات، اطلاعات اقتصادی موجود را منعکس میکند. یکی از انواع اطلاعات اقتصادی که برای افزایش کارایی بازار مورد استفاده قرار میگیرد اطلاعات صورتهای مالی است. در گرداوری و انتشار اینگونه اطلاعات تحلیلگران مالی اصلیترین گروه هستند. هنگامی که تعیین جای اطلاعات اقتصادی در گزارشهای مالی مشکل است یا در بین شرکتها به طور یکنواخت ارائه نمیشود، تحلیلگران قادر نیستند به طور بهینه نقش خود را اجرا کنند و کارایی کاهش مییابد (1996Reither, ِ Smith). این مشکل پیش از معرفی صورت سود و زیان جامع به برخی از اقلام سود و زیان جامع مربوط میشد که مستقیماً در بخش حقوق صاحبان سهام ترازنامه انعکاس مییافت. طبق تعریف هیئت استانداردهای حسابداری مالی امریکا (FASB) در بیانیه مفاهیم حسابداری مالی شماره (6SFAC) سود و زیان جامع عبارت است از:"تغییر در خالص داراییهای یک واحد تجاری در نتیجه معاملات و سایر رویدادها به غیر از سرمایهگذاری مالکان یا سودسهام پرداختی به آنها در یک دوره مالی."

در دو دهه گذشته توسط مدیریت مالی نواوریهایی در زمینه معاملات بازرگانی پیچیده بوجود آمده است تا برای شرکتها ایجاد ارزش کند، ولی تدوین کنندگان استانداردهای حسابداری با این پیشرفتها همراه نبودهاند. افزون براین، در صورتهای مالی تهیه شده برمبنای ارزشهای تاریخی به دلیل آن که اجازه داده میشود تا بسیاری از اقلام که به طور بالقوه با ارزش شرکت مرتبط هستند در صورت سود و زیان انعکاس نیابد و مستقیماً در بخش حقوق صاحبان سهام ترازنامه انعکاس یابد یا حتی مورد اندازهگیری و شناسایی قرار نگیرد. از این رو، صورتهای مالی از شفافیت کمتری برخوردار و همواره مورد انتقاد بودهاست. گزارش نکردن تغییرات با اهمیت ارزش شرکت در صورت سود و زیان و انعکاس مستقیم آن در بخش حقوق صاحبان سهام کیفیت سود را کاهش میدهد و به نقش آن به عنوان یک ورودی مهم در ارزشگذاری و قراردادها آسیب وارد میسازد. در این راستا مدیران به مدیریت سود تشویق میشوند و باعث میشود استفاده کنندگان اطلاعات مالی با استنباطهای گمراه کنندهای روبرو شوند (1986 Zimmerman, (Watts، (انجمن مدیریت و تحقیقات سرمایه گذاری،1993)،(1999Pope, O"Hanlon)، ( 2003 Scott).

بیانیه شماره 130 استاندارد حسابداری مالی و به دنبال آن بیانیه شماره 6 استاندارد حسابداری مالی امریکا اوج یک بحث درازمدت بین مفهوم سود و زیان جامع و سود خالص در حرفه حسابداری است. این بحث از دهه 1930 تاکنون یکی از بحثهای مهم در تدوین استانداردهای حسابداری بوده است. مجموعه ای از مقالات مرتبط با این بحث در کتاب پیزنل و بریف( 1996Brief Peasnell )با عنوان «مازاد صحیح» آمده است.

برچسبها: صورتهای مالی , حسابداری

ادامه مطلب

حسابداري مالي

تهیه کننده : اثیر کربلایی

منبع : راسخون

اين نوع از حسابداري را مي توان حسابداري گزارش نيز ناميد . زيرا هدف اصلي در اين نوع از حسابداري ، تهيه صورتهاي مالي اساسي ميباشد كه مورد نياز استفاده كنندگان از اين صورتهاي مالي است .

شايد بتوان گفت كه دليل اصلي پيدايش اين نوع حسابداري ، اصل تفكيك شخصيت ميباشد . اين اصل امكان مشاركت صاحبان سرمايه اي را كه به تجارت نمي پرداختند ممكن ساخت و به اين شكل باعث رشد و توسعه بنگاه هاي تجاري شد.

اين نوع از مشاركت باعث پيدايش سهام و بازار بورس شد.

البته دليل اصلي ايجاد بازار بورس را مي توان ، افزايش شمار شركتهاي سهامي دانست .

يكي ديگر از موضوعات اصلي كه در اين دوران تأثير اساسي بر رشته حسابداري گذاشت برقراري ماليات بردرآمد بود. اين نوع از ماليات كه در اغلب كشور هاي صنعتي اروپا وسيله اي براي تأمين عدالت اقتصادي است از اوايل قرن نوزدهم ايجاد و به تدريج جزئي از نظام مالياتي كشورها شد.

تعيين ماليات بر درآمد مستلزم شناخت دقيق سود خالص بود و لازمه اين شناخت نگهداري حسابها و دفاتر منظم و تهيه صورتهاي مالي كه ميزان سود را به درستي نشان دهد . به اين ترتيب دولتها به صورت يكي از اصلي ترين استفاده كنندگان از صورتهاي مالي مؤسسات درآمدند.

ديگر استفاده كنندگان از اين صورتهاي مالي عبارتند از : بانكها ، اعتبار دهندگان ، بستانكاران بلند مدت و كوتاه مدت ، فروشندگان ، مشتريان ، كاركنان ، سرمايهگذاران بالقوه ، كارگزاران بازار سرمايه ، جامعه و مديريت مؤسسه.

برچسبها: حسابداری , حسابداری مالی , مقاله

ادامه مطلب

اهدف اصلی استقرار سیستم حسابداری تعهدی

• شفافسازی حسابها و ارائه گزارشهای مالی جامع از طریق :

* محاسبه بهای تمام شده خدمات و مدیریت بر هزینههای .

* تهیه صورتهای مالی تجمیعی و تلفیقی کل و گزارشهای عملکرد دورهای .

اهداف جانبی استقرار سیستم حسابداری تعهدی

• ایجاد بستر مناسب در استقرار بودجه جامع .

• تأمین، توسعه، تکمیل و یکپارچهسازی نرمافزارهای کاربردی مرتبط .

• ایجاد طبقهبندی و کدینگ یکنواخت در کلیه واحدهای اجرایی .

• شامل ادارات ستادی، مناطق و چهار سازمان وابسته در گام نخست و تعمیم آن به کلیه سازمانها و شرکتهای تحت پوشش در گامهای بعدی

برچسبها: حسابداری , حسابداری دولتی

ادامه مطلب

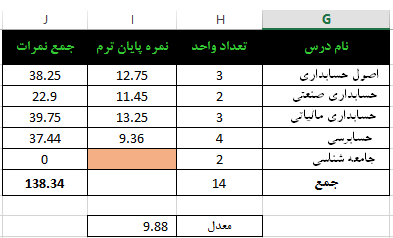

یکی از توانایی های اکسل تجزیه و تحلیل داده ها و ارائه راه حل در برخورد با حجم انبوهی از اطلاعات است.

ابزار Goal seek یکی از مفیدترین ابزارهایی است که در تجزیه و تحلیل داده ها بسیار مفید می باشد. با این ابزار می توان اعدادی را که برای ما مبهم و ناشناخته هستند، به سرعت شناسایی کرد.

کاربرد این ابزار مفید را با ذکر چند مثال ساده بیان می کنیم.

مثال 1: فرض کنید در امتحان نهایی پایان ترم نمرات گرفته شده توسط شما به شرح جدول زیر باشد. بدون احتساب درس جامعه شناسی.

برچسبها: فرمول , اکسل

ادامه مطلب

مقدمه

یکی از بخشهای مهم و کلیدی که در سازمانها و موسسات اقتصادی می توان به آن اشاره نمود سفارشات و فروش خدمات و کالا است و اجراي سياست هاي تعيين كننده در سازمان بدون در نظر گرفتن برآيند گروههاي فعال در سازمان امكان پذير نخواهد بود .

سیاست های فروش در هر سازمان در صورتی منطبق با دیدگاههای مدیریت خواهد بود که اطلاعات در گردش سازمان اعم از موجودی ها ، الویت بندی تحویل کالاها ، برنامه های زمان بندی تحویل کالاها و خدمات مانده حساب مشتریان و ... بروز بوده و تصمیم گیری های مدیریت بر اساس این اطلاعات باشد .

بر اساس موارد ياد شده فوق ، نرم افزار فروش خدمات و كالا به عنوان بخشي از مجموعه سيستم يكپارچه توازن ، بشكلي طراحي و پياده سازي گرديده است كه ضمن برآورد نمودن كليه موارد فوق ، ابزاري قدرتمند براي آماده سازي زيرساخت و پياده سازي سياست هاي فروش در سازمانها و موسسات مختلف در اختيار مديران قرار گيرد .

سيستم سفارشات (instruction)

فعالیت سیستم سفارشات هنگامی شروع میشود که از طرف مشتری یک سفارش دریافت شود. در قالب این برنامه ها، اعتبار مشتری به صورت به هنگام کنترل شده، میزان موجودی کالا بررسی میشود و زمان دریافت سفارش ثبت میگردد.

در ضمن در این برنامه ها سفارشات فعلی، دائمی، آتی، سفارشا ت معوق، سفارشاتی که به دلیل عدم تایید اعتبار مشتری متوقف شده اند نیز پیگیری میشوند.

مزاياي سيستم سفارش

¨ صرفه جوي در وقت و هزينه

¨ اعتبار دادن به شركت ومحصول توليدي

¨ هماهنگی دریافت سفارشات با حسابهای دریافتی

¨ كنترل و تنظيم قيمت مورد انتظار

¨ گزارشات مورد نظر را تهیه کرد.

¨ چارچوبی برای تهیه بارنامه

¨ اعلام وصول سفارشات مشتری

¨ فهرست بسته بندی و كارهاي تبليغاتي

برچسبها: حسابداری , موجودی کالا , حسابداری خرید , انبار

ادامه مطلب

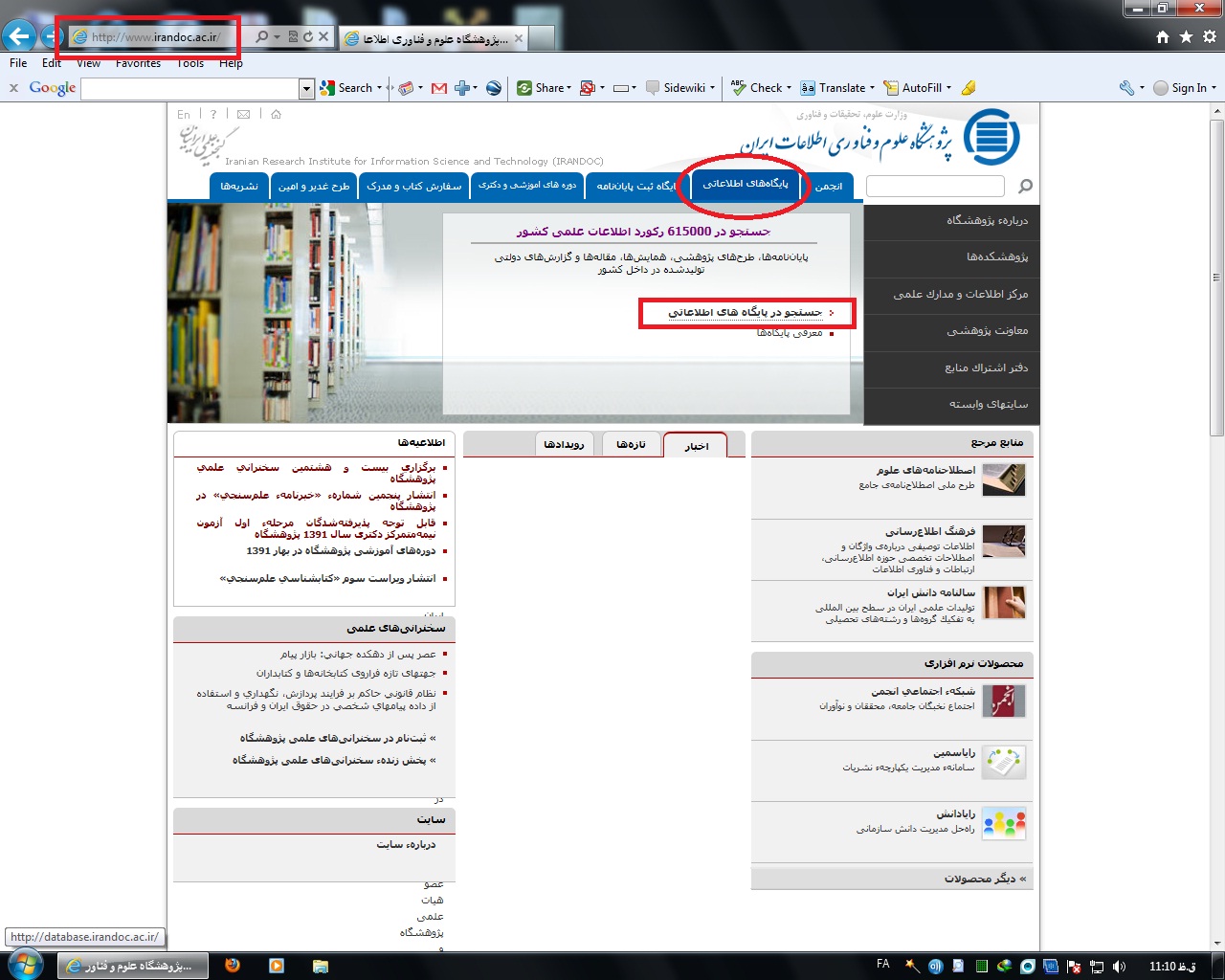

در نگارش پایان نامه یکی از مهمترین مسائل، جدید بودن موضوع پایان نامه است. اما چطور می توان اطمینان پیدا کرد که موضوع انتخابی قبلا مورد پژوهش قرار نگرفته است؟! سایت پژوهشگاه علوم و فناوری اطلاعات ایران، که در میان پژوهشگران به سایت ایران داک مشهور است، راه اندازی شده است تا راهنمای محققان و دانشجویان عزیز در انتخاب موضوع باشد. در پروپوزال های برخی دانشگاه ها یک بند وجود دارد که دانشجو قبل از تصویب پروپوزالش می بایست با استعلام از سایت ایران داک مطمئن شود که قبلا در دانشگاه دیگری این موضوع کار نشده است…… .

… کلیه ی دانشجویان دوره ی کارشناسی ارشد و دکتری می بایست با مراجعه به این سایت از جدید بودن موضوع خود مطمئن شوند و در پایان کار خود یک نسخه از پایان نامه خود را در این سایت بارگزاری نمایند. نحوه ی کار با این سایت را متأسفانه بسیاری از دانشجویان نمی دانند و در پروپوزال های خود می نویسند به سایت مراجعه کردیم و موضوع مشابهی پیدا نشد. برای استفاده از این سایت می بایست مراحل زیر را طی نمود:

۱- مراجعه به آدرس اینترنتی سایت ایران داک به آدرس:

۲- در قسمت سمت راست بالای سایت مکانی برای جستجو وجود دارد که بسیاری از دانشجویان فکر می کنند در همین جا باید به دنبال کلید واژه های موضوع خود بگردند. که این اشتباه است زیرا هیچ پایان نامه ای در آنجا نمی یابند و فقط مطالب موجود در پایگاه اینترنتی را مورد جستجو قرار می دهند. برای جستجو در بانک اطلاعات پایان نامه ها می بایست در سایت ایران داک عضو شد … برای عضویت با یک کلیک بر روی قسمت درون سرچ منویی ظاهر می شود که در آن نوشته شده است: جستجو در پایگاه های اطلاعاتی با کلیک بر روی آن صفحه ای دیگر باز می شود به آدرس:

برچسبها: پایان نامه

ادامه مطلب

یکی از مسائل مهم در اجرای نظام مالیات بر ارزش افزوده گرفتن مجوز فعالیت در این نهاد مالیاتی است .یکی از این مجوزها گواهینامه ثبت نام در نظام مالیات بر ارزش افزوده می باشد .شاید عده زیادی از فروشندگان کالا و یا ارائه کنندگان خدمات هنوز با این گواهینامه آشنایی نداشته ولی در صورتحساب های خود ۵% مالیات را محاسبه کرده و از خریداران دریافت می کنند .در صورتی که بعد از اتمام مراحل ثبت نام و تکمیل پرونده مالیاتی در سازمان مالیات بر ارزش افزوده ، اشخاص حقیقی و یا حقوقی باید مجوز لازم جهت اعمال قانونی را داشته باشند .در غیر اینصورت دریافت مبلغ مالیات بر ارزش افزوده غیر قانونی است و باید از صورتحساب فروشندگان کسر گردد. دریافت مبلغ فوق فقط با مجوز سازمان مالیات بر ارزش افزوده و تحت عنوان گواهینامه ثبت نام قابل اجرا است .بعد از ثبت نام نهایی و ارائه اظهارنامه دوره ۳ ماهه مالیات بر ارزش افزوده می توانید نامه ای بنا به درخواست آن سازمان تنظیم نموده و جهت گرفتن مجوز فوق اقدام نمایید . در حال حاضر در برخی از ادارات سازمان مالیات بر ارزش افزوده به غیر از مراحل فوق اشخاص را ملزم به گرفتن تاییدیه ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم می کنند .

طبق این دستور هریک از اشخاص حقیقی و حقوقی در پایان هر دوره ۳ ماهه باید خرید ها و فروش خود را در نرم افزار online یا offline ثبت کرده و در حوزه مشخص شده در منطقه خود ارائه کرده و تاییدیه سازمان مالیات بر ارزش افزوده را دریافت کنند . در غیر اینصورت سازمان مالیات بر ارزش افزوده به هیچ عنوان گواهینامه فوق را صادر نمی کند .

این گواهینامه بنا به تشخیص حوزه مالیات بر ارزش افزوده، بصورت ۶ ماهه یا یک ساله صادر می شود ، که بعد از پایان تاریخ اعتبار اشخاص حقیقی و حقوقی ملزم به تمدید اعتبار از حوزه مالیاتی می باشند .کلیه خریداران موظند هنگام پرداخت مبلغ مالیات بر ارزش افزوده در صورتحساب فروشندگان ، گواهینامه ثبت نام را از آنها درخواست کرده و پس از رویت آن ، و اعتبار تاریخ ، نسبت به پرداخت آن اقدام نمایند.

منبع:پرشین حساب

برچسبها: مالیات , مالیات بر ارزش افزوده

- ارائه یک نسخه از قرارداد منعقد شده به شعبه تامین اجتماعی محل پروژه

- تشکیل پرونده و گرفتن کد کارگاهی

- ارائه ماهانه لیست و و حق بیمه کارکنان به شعبه و پرداخت حق بیمه

نکته مهم این که در مورد قراردادهای مشمول طرح های عمرانی مانند راهسازی ، که حق بیمه بوسیله واگذارنده کار از محل اعتبار پروژه و صورت و ضعیت تامین و به سازمان تامین اجتماعی پرداخت می شود .پیمانکار فقط باید لیست کارکنان را بصورت ماهانه تسلیم شعبه کند .

- در صورتی که پیمانکار قسمتی از اجرای کار را به پیمانکاران فرعی واگذار نماید ، باید یک نسخه از قرارداد پیمانکاران فرعی را در اختیار شعبه مربوطه قراردهد و ملزم به ارسال لیست و حق بیمه کارکنان به شعبه تامین اجتماعی است .

حق بیمه قراردادهای موضوع ماده ۳۸ فانون تامین اجتماعی ، شامل میزان ناخالص کارکرد ، تاریخ شروع و خاتمه ، عمرانی یا غیر عمرانی بودن طرح به ترتیب زیر محاسبه می شود :

1. حق بیمه قرارداد پیمانکاری مشمول طرح های عمرانی ۶٫۶ درصد ناخالص کارکرد قرارداد محاسبه می شود .

2. حق بیمه فاقد شرایط طرح های عمرانی در صورتی که دستمزدی باشد ۱۵ درصد ناخالص کارکرد است و در صورتی تهیه مصالح بر عهده پیمانکار باشد ۷ درصد ناخالص کارکرد به اضافه بیمه بیکاری متعلقه که یک نهم حق بیمه است محاسبه می شود .

3. صدورمفاصاحساب هر یک از قرارداهای پیمانکار منوط به پرداخت حق بیمه ها به همین ترتیب است.

لازم به ذکر است کارفرمایان از هر صورت وضعیت ۵ % بابت بیمه کسر می کنند و آن را به صورت سپرده نگهداری می کنند و پس از ارائه مفاصا حساب آن را به پیمانکار پرداخت می کند .پس از خاتمه پیمان ، پیمانکار بر اساس درصدهای ذکر شده ( ۶٫۶ ، ۱۵ ، ۷ ) و ۹/۱ بیمه بیکاری ، بیمه خود را محاسبه می کند . اگر این مبلغ از مبلغ لیست ماهانه ارائه شده بیشتر باشد ، باید مابه التفاوت آن را به سازمان تامین اجتماعی پرداخت کند ولی اگر این مبلغ کمتر از لیست ماهانه باشد مبلغی به پیمانکار مسترد نخواهد شد.

منبع:پرشین حساب

برچسبها: حسابداری پیمانکاری , بیمه , قانون کار , قرارداد

برچسبها: بیمه , قانون کار

برچسبها: مدیریت

ادامه مطلب

کم محلی به چک بیمحل!

کم نیستند افرادی که بی توجه به موجودی حساب خود چکی را صادر کرده و دریافتکننده چک بعد از حضور در بانک از خالی بودن حساب مطلع شده و آن را برگشت میزند. باید بدانید که وقتی چک برگشت میخورد، گواهی پرداخت نشدن آن صادر میشود. باید بدانید که رسیدگی به چک از دو جنبه حقوقی و کیفری قابل رسیدگی است، موردی که بسیاری ازدارنده های چک از آن خبر ندارند.

براساس ماده ۱۳ قانون صدور چک اگر ثابت شود چک سفید امضاء داده شده باشد هرگاه در متن چک، نقد شدن آن با شرط باشد، اگر در متن چک قید شده باشد که چک برای تضمین انجام معامله یا تعهدی است اگر بدون قید در متن چک ثابت شود که وصول چک با محقق شدن شرطی بوده یا چک برای تضمین معامله یا تعهدی است و اگر ثابت شود چک بدون تاریخ صادر شده و یا تاریخ واقعی صدور چک مقدم بر تاریخ مندرج در متن چک است، صادر کننده چک قابل تعقیب کیفری نیست و این چک جنبه حقوقی دارد یعنی صادر کننده آن باید مبلغ را پرداخت کرده اما جریمه و زندانی نمی شود.

اما در مواردی غیر از نمونههای بالا چک کیفری بوده و صادر کننده علاوه بر جریمه مادی باید مجازات زندان را نیز تحمل کند. باید بدانید که صدور چک بیمحل در قانون جرم به حساب میآید و در صورتی که چک هنگام وصول، غیرقابل پرداخت باشد یا موجودی حساب صادر کننده چک کافی نباشد یا حتی حساب صادر کننده مسدود باشد و با وجود اشکال در نمونه امضا در بانک قلم خوردگی یا مواردی از این دست غیرقابل پرداخت باشد، کسی که چک در دست اوست، میتواند پس از مراجعه به بانک و گرفتن گواهینامه عدم پرداخت از بانک، با در دست داشتن مدارک لازم، مثل گواهینامه عدم پرداخت و اصل چک و شناسنامه برای مشخص شدن هویتش، به دادسرای محل مراجعه و با طرح شکایت کیفری، مجازات صادر کننده چک بی محل را بخواهد.

بی محل نبودن چک را میتوان ثابت کرد

در صورتی که برای خرید کالایی چکی کشیدهاید، اما طرف معامله بی محل بودن چک شما را گرفته و از شما شکایت کرده است، میتوانید بیمحل نبودن چک خود را ثابت کنید. باید بدانید چکی که در حقوق ما کاربرد دارد، چک وعدهدار است. از نظر قانونگذار اگر ثابت شود که شما چک امروز را به تاریخ فردا صادر کردهاید، یعنی چک وعدهدار کشیدهاید، چک شما حقوقی شده و قابل تعقیب کیفری نیست. راه های بسیاری برای ثابت کردن این موضوع وجود دارد. یکی از این راه ها، داشتن فاکتور خرید تاریخدار و مهردار است. زیرا فاکتوری که از فروشنده میگیرید به تاریخ روز خرید و چکی که به او میدهید، در نزدیکترین زمان برای فردا صادر شده است. بنابراین چک شما از نظر قانونگذار وعدهدار به حساب میآید.

برچسبها: چک , حسابداری

ادامه مطلب

برچسبها: حقوق و دستمزد , قانون کار , خبر